Der Options-Simulator: Simuliere deine Stillhalterstrategie vor dem Trade!

Zuletzt aktualisiert am 28. Oktober 2023 von Tools-for-Trader

Heute möchte ich dir meinen selbst entwickelten Option-Simulator vorstellen, den ich selber geschrieben habe und schon seit einiger Zeit selber nutze. Der Simulator basiert auf einem mathematischen Optionspreismodell, auf welches ich im Weiteren unten noch eingehen werde. Ziel für die Programmierung des Simulators war für mich die Entwicklung eines Tools, mit dem ich tausende mögliche Tradeverläufe simulieren kann. Um davon dann auf den möglichen wahrscheinlichen Verlauf des Trades vor Eröffnung des Trades zu schließen. Zum einen um zu evaluieren, ob der Trade zu meinen Handelsregeln passt und zum anderen natürlich, ob der Trade erfolgreich sein wird.

Aktuell simuliert der Options-Simulator nur Short-Puts also geschriebene Puts. Die typische Stillhalterstrategie.

Den Downloadlink für die erste Public Beta-Version findest du weiter unten auf der Seite. Auf dem GUI des Programms findest du auch ein Telegram Link mit der Telegram Diskussionsgruppe. Das Programm kann kostenlos heruntergeladen und genutzt werden. Ich freue mich natürlich auf Feedback und/oder eine kleine Spende, falls dir das Programm weiter hilft.

(PS: Wie immer ist natürlich jegliche Haftung für die Zahlen, die das Programm ausspuckt, ausgeschlossen und es handelt sich um ein reines Infoprodukt und keine Anlageberatung. Es können sich immer Fehler im Programm eingeschlichen haben, die ich gerne nach Feedback bugfixe.)

Inhalt

Motivation für einen Option-Simulator für börsengehandelte Optionen

Ich war schon immer fasziniert von den Analysen, die die Jungs und Mädels von Tastytrade Live speziell in der Sendung Market Measures so auf die Beine stellen.

Dabei nutzten die Mathematiker und Analysten von Tastytrade z.B. mathematische Modelle, um den möglichen Verlauf von Optionstrade zu simulieren und den theoretischen Preis der Option zu berechnen. Für letzteres findet meist das Black-Scholes Modell Anwendung, mit dem sich der theoretische Preis der Option berechnen lässt.

Nach der erfolglosen Suche nach einem praktischen Anwendungstool für mich als Optionsverkäufer bin ich bisher kläglich dabei gescheitert etwas Brauchbares zu finden, mit dem ich vor der Eröffnung des Trades meinen Trade mit den eigenen Tradeparameters simulieren kann. Ganz vorne immer im Fokus dabei: Das Erfüllen der eigenen Handelsregeln.

Also habe ich mich (als Ingenieur, der auch gerne coded) selber in die mathematischen Themen eingearbeitet und ein eigenes Programm nach meinen Vorstellungen entwickelt. Dieses möchte ich hier mit dir teilen und freue mich auf jegliche Art von Feedback hier im Blog, per Kontaktformular oder auch gerne über die im Programm ersichtliche Telegram-Gruppe.

Der Options-Simulator im Detail

Im Folgenden wollen wir uns nun die Oberfläche des Programms anschauen und grob alle Eingangsgrößen, die Berechnungen im Hintergrund und die Programmergebnisse durchsprechen.

Das User-Interface: Eingangabefelder

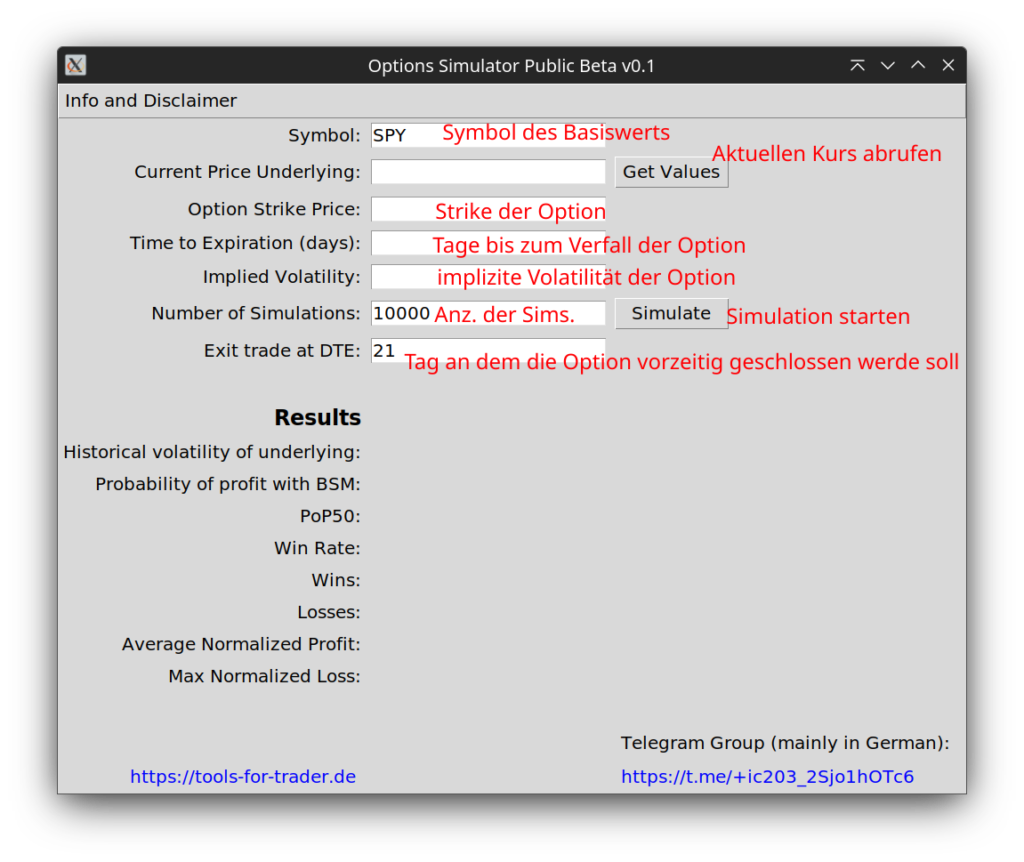

Auf dem User-Interface findest du folgende Eingabefelder:

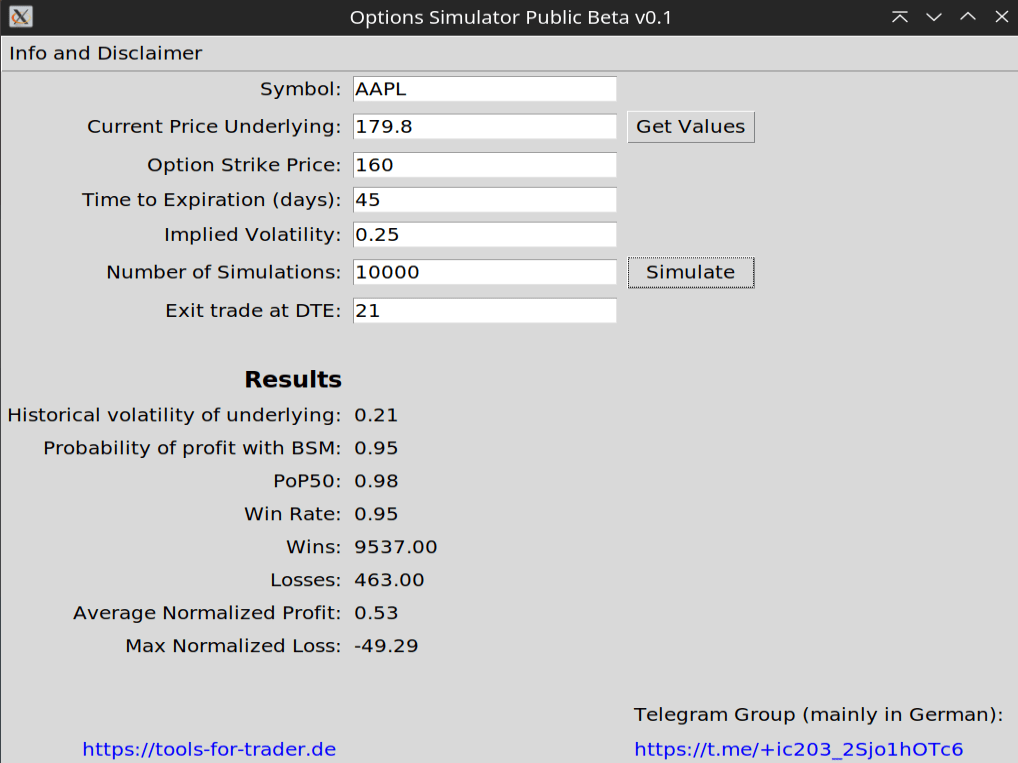

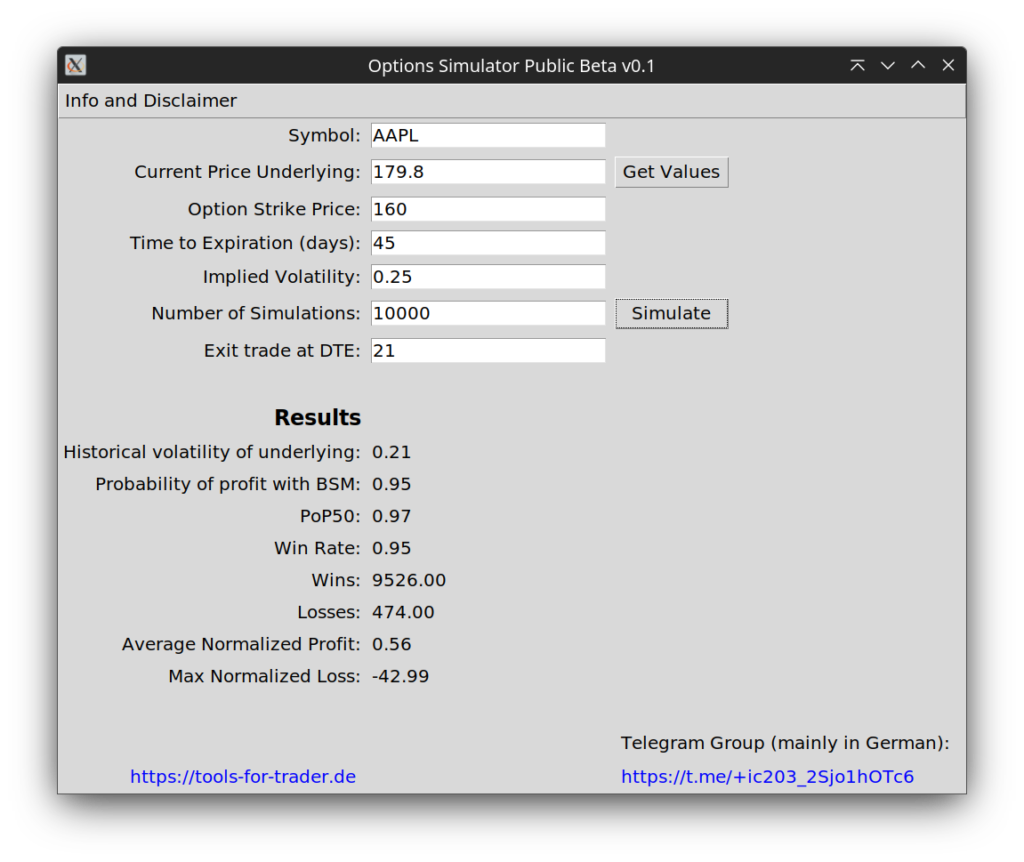

Symbol

Hier trägst du das Symbol des Basiswertes ein.

Current Price Underlying + Button Get Values

Mit dem Klick auf „Get Values“ wird der aktuelle Kurs des Basiswertes abgerufen und automatisch im Feld eingetragen.

Option Strike Price

Hier trägst du den gewünschten Strike der Option ein.

Time to Expiration (Days)

Tage bis zum Verfall der Option.

Implied Volatility

Implizierte Volatilität der spezifischen Option. Beispiel: 15,6 % wird eingegeben als 0.156 (mit Punkt als Trennzeichen).

Number of Simulations

Anzahl der gewünschten Simulationen. 10000 ist ein guter Wert mit einer ausreichend hohen Anzahl.

Exit trade at DTE

Vorbelegt mit 21. Hier kannst du den Tag eintragen, an dem dem der Trade frühzeitig geschlossen werden soll.

Button Simulate

Mit dem Klick auf Simulate startet die Simulation.

Die Berechnungen des Options-Simulators im Hintergrund

Mit dem Klick auf Simulate startet der Options-Simulator die Simulation im Hintergrund. Je nach Prozessor deines Computers kann das Programm jetzt während der Simulation für mehrere Sekunden einfrieren.

Der Options-Simulator simuliert zunächst Kursverläufe des Basiswertes in Abhängigkeit von dessen historischer Volatilität. Letzteres holt sich das Programm selber aus dem Internet, passend zu dem Basiswert. Haben wir 10000 Simulations vorgegeben, so simuliert der Options-Simulator 10000 mögliche Kursverläufe gemäß der Theorie der Geometric Brownian Motion. Für die mathematisch interessierten findest du hier den passenden Wikipedia Artikel. Allerdings verzichte ich beim implementierten Modell hier aufgrund der üblicherweise kurzen Laufzeit bei Stillhalteroptionen auf den Drift dieses Modells und setze diesen gleich null. Es werden somit die Kursverläufe im Rahmen der bisherigen historischen Volatilität simuliert und Tagesschlusskurse für jeden Tag berechnet.

Gleichzeitig berechnet das Programm den theoretischen Preis der Option passend zum simulierten Preis des Basiswertes. Für die Ergebnisse (Results) werden derzeit folgende Annahmen getroffen und sind im Programm hinterlegt:

- Gewinnmitnahme erfolgt bei 50 % Gewinn der Prämie

- Verlustmitnahme erfolgt bei 200 % Verlust der Prämie

- Die Position wird unabhängig von dem Verlust oder Gewinn am Tag x geschlossen, der im Feld Exit day at DTE hinterlegt ist.

Das Programm prüft für jeden Berechnungsschnitt (auf Tageskursbasis), ob eine dieser Kriterien erfüllt ist und errechnet darauf die gesamte Statistik für die gesamte Anzahl der Simulationen.

Das User-Interface: Die Ergebnisse (Results)

Nachdem die Simulation durchgelaufen ist, findest du die Ergebnisse im unteren Teil der Fensteroberfläche:

Historical volatility of underlying

Historische Volatilität des Basiswertes entsprechen auf die Laufzeit der Option auf Tagesbasis heruntergerechnet.

Probability of profit with BSM

Gewinnwahrscheinlichkeit gemäß BSM-Modell

PoP50

Probability of Profit (Gewinnwahrscheinlichkeit), wenn die Gewinnmitnahme bei 50 % Gewinn erfolgt.

Win rate

Gewinnwahrscheinlichkeit, wenn die Option bis zum Verfall gehalten wird.

Wins

Anzahl der Gewinntrades.

Losses

Anzahl der Verlusttrades.

Average Normalized Profit

Auf die eingenommenen Prämien normalisierter Gewinn. 0.56 bedeutet hier, dass mit jedem Trade im Schnitt 0.56 x die eingenommene Prämie verdient wird.

Max. normalized Loss

Maximaler Verlust, der während der Simulation aufgetreten ist. Hier beutetet -42,99, dass der Verlust 42,99 x die Prämie betrug. Also ein riesiger Outlier (Ausreißer) nach unten.

Einschränkungen des Options-Simulators

Kein Modell ist perfekt. So gibt es bei den im Programm durchgeführten Berechnungen folgende Einschränkungen:

- Der Simulator simuliert derzeit nur den Verkauf einer einzelnen Put-Option.

- Der simulierte Verlauf des Kurses des Basiswertes basiert auf der historischen Volatilität des Basiswertes. Die Volatilität kann sich ständig ändern, wird aber während der Laufzeit der Option als konstant angenommen.

- Die implizite Volatilität der Option bleibt während der Laufzeit der Option im genutzten Modell konstant. Der Preis der Option wird auf Basis der vorher angegebenen festgelegten impliziten Volatilität, sowie dem aktuellen Kurs des Basiswertes berechnet. Ein starker Anstieg der Volatilität führt unmittelbar zu Verteuerung der Option und somit unter Umständen zu verlusten, die das Modell nicht einrechnet. Um umgekehrt führt eine abnahme der Volatilität zur verbilligung der Option und somit zu schnelleren Gewinnen. Auch diese werden von dem Modell nicht abgedeckt.

- Die Risiko-freie Zinsrate für das BSM-Modell wird derzeit mit fest 5 % angekommen. Wirkt sich allerdings bei kurzen Optionslaufzeiten kaum aus.

Download – Der Options-Simulator

Simuliere deine Stillhaltertrades, bevor du eine neue Short-Put Option mit Echtgeld schreibst!

Windows Version

Public Beta – Version 0.1

- Frühe Beta Version

- Simuliert Trades einer verkauften Put-Option und erstellt Statistiken zur Simulation wie Gewinnwahrscheinlichkeit, Gewinner, Verlierer, etc…

- Kompatibilität: Windows 7, 10, 11

- 64 Bit

- Onefile – ca. 54 MB, beinhaltet alle benötigt Bibliotheken. ACHTUNG: der erste Start kann bei Windows einige Sekunden dauern.

Windows gibt auf einiges Systemen mal wieder eine Viruswarnung. Selbstverständlich ist hier kein Virus enthalten!

Derzeit kein Download

(Wird derzeit überarbeitet)

Hashes der entpackten Datei:

MD5:

e558ac3d043941f2c9b50eb31fc12bfd

SHA1:

005820482b5106da5db4916d0f62d94feaa554c4

Linux Version

Public Beta – Version 0.1

- Frühe Beta Version

- Simuliert Trades einer verkauften Put-Option und erstellt Statistiken zur Simulation wie Gewinnwahrscheinlichkeit, Gewinner, Verlierer, etc…

- Kompatibilität: Linux

- 64 Bit

- Onefile – ca. 236 MB, beinhaltet alle benötigt Bibliotheken

Derzeit kein Download

(Wird derzeit überarbeitet)

Hashes der entpackten Datei:

MD5:

ae620b46c6c293ab79c78888cd4dbff4

SHA1:

8e0ecd804f588862dcfe30ccc0f2e164a69b54f9

Gefällt dir meine Arbeit?

Falls dir meine Arbeit gefällt und dir das Tool einen Mehrwert bietet, freue ich mich über eine kleine Spende. Das finanziert den Webspace und motiviert zur Weiterentwicklung. Vielen Dank! 🙂

Supporte mich über Liberapay

Unterstütze mich über Liberapay mit kleinen wiederkehrenden Spenden.

Cryptospenden

Bitcoin (BTC):

bc1qfp3ymqpu4ydw2l84rxy85r4ngfcavzjmzva0hk

Ethereum (ETH):

0x5F55B06a4b93BE32C7687d0fB9bd42740213ee5B

Changelog

Public Beta – v0.1

- Erste Public Version.

- Simuliert Short-Put Trades (Stillhalterstrategie).

FAQ – Fragen und Antworten

Folgt nach euren Fragen…

Telegram Gruppe

Hallo Christian,

Ihr habt ja schönen contentent hier, danke schon mal dafür, wirklich klasse! Dieser Beitrag ist jetzt über ein Jahr alt, verfolgst Du das Projekt noch ?

Danke und Grüsse, Tom

Hi Tom,

vielen Dank für dein positives Feedback. Aktuell ist das Projekt bis auf Weiteres auf Eis gelegt, da mir die Zeit für Support und Weiterentwicklung fehlt.

VG

Chris