Discounted Cashflow Model (DCF): Umfassende Einführung mit Praxisbeispiel

In diesem Artikel geht es um das Discounted Cashflow Model, abgekürzt DCF. Das Discounted Cashflow Modell ist nicht umsonst bei vielen Value Investoren so beliebt. Denn mit dem DCF lässt sich herausfinden, wie viel frei verfügbares Kapital (freier Cashflow) ein Unternehmen über eine bestimmte Zeitspanne in der Lage ist zu generieren. Also wie viel Cashflow es generieren wird. Abgezinst wird dieser um einen Diskontierungsfaktor, um zukünftige Geldströme auf die aktuelle Kaufkraft herunterzurechnen. Danach berechnen wir anhand der zukünftigen freien Cashflows den fairen Wert des Unternehmens und schließlich den fairen Wert der Aktie des Unternehmens. Letzteres interessiert uns als Investor besonders, denn wir möchten ja schließlich wissen, ob die Aktie unterbewertet ist oder nicht.

Wie das im Detail aussieht, schauen wir uns gemeinsam im folgenden Artikel an.

Zunächst die Theorie. Danach folgt dann immer ein praktisches Beispiel.

Steigen wir nun erstmal bei den Basics ein.

Inhalt

Was ist das Discounted Cashflow Model?

Das Discounted Cashflow Model ist eine von vielen Methoden zur Unternehmensbewertung. Es basiert auf der Annahme, dass der faire Wert eines Unternehmens durch die zukünftigen Cashflows, die es generieren wird, bestimmt wird. Mit anderen Worten: Das DCF bestimmt den Wert eines Unternehmens durch die Summe seiner zukünftigen Cashflows. Abgezinst auf den heutigen Zeitpunkt.

Die Idee hinter dem DCF-Modell ist folgendes: Ein Unternehmen, das zukünftige Cashflows generieren wird, hat einen höheren Wert hat als ein Unternehmen, das keine zukünftigen Cashflows generieren wird. Der Grund dafür ist einfach: Ein Unternehmen, das zukünftige Cashflows generieren wird, hat die Möglichkeit, diese Cashflows zu nutzen, um zu wachsen und zu investieren oder an seine Eigentümer per Dividende auszuschütten. Während ein Unternehmen, das keine zukünftigen Cashflows generieren wird, keine Möglichkeit hat, zu wachsen oder zu investieren.

Wie funktioniert das Discounted Cashflow Model – Die Grundformeln

Die DCF-Formel in der Basisversion

Das DCF-Modell verwendet folgende Formel, um den fairen Wert eines Unternehmens für einen festen Zeitraum zu berechnen:

DCF = CF1 / (1+r)^1 + CF2 / (1+r)^2 + … + CFn / (1+r)^nIn dieser Formel steht:

- CF für Cashflow, wobei CF1 der Cashflow des ersten betrachteten Periode ist, CF2 der Cashflow der 2. Periode und so weiter.

- r für den Diskontierungssatz und

- n für die Anzahl der letzten Periode, für die noch freie Cashflows aus dem Unternehmen erwartet wird.

Die Idee hinter der Formel ist, dass jeder zukünftige Cashflow des Unternehmens auf den heutigen Zeitpunkt abgezinst wird, um den heutigen Wert des Cashflows zu bestimmen. So wird der Werteverlust des Geldes mit eingepreist. Der Diskontierungssatz ist dabei der Zinssatz, der benötigt wird, um den zukünftigen Cashflow auf den heutigen Wert abzuzinsen. Je höher der Diskontierungssatz ist, desto geringer ist der heutige Wert des zukünftigen Cashflows.

Mit der Formel summieren wir den Cashflow aus jeder betrachteten Periode, wobei der Cashflow zukünftiger Perioden mit dem Diskontierungsfaktor (1+r)^Periode abgezinst wird. Als Periode wird üblicherweise ein Kalenderjahr verwendet, sodass man die entsprechenden Cashflows aus den Jahresabschlüssen entnehmen bzw. berechnen kann. Mit dieser DCF-Basisformel endet der Cashflow nach dem Jahr n.

Üblicherweise lässt sich der Cashflow von Unternehmen natürlich nicht für Jahrzehnte vorhersagen. Daher fahren wir hier den Ansatz, den Cashflow für die nächsten Jahre zu schätzen und für den „ewigen“ Cashflow der Jahre nach den ersten Jahren einen Terminal-Value zu berechnen. Dieser liefert uns dann einen Wert für alle summierten Cashflows nach unserer Schätzperiode. Dies schauen wir uns im nächsten Absatz an.

DCF-Formel mit Terminal-Value

Wie im vorherigen Absatz erwähnt, müssen wir den Cashflow der nächste Jahre eines Unternehmens schätzen. Je weiter wir in die Zukunft schauen, desto ungewisser werden natürlich die Werte. Daher bestimmen wir für die Summe der freien Cashflows, die das Unternehmen nach unserer Wachstumsperiode generiert, ein Terminal-Value. Wir schätzen dann nur das Wachstum des freien Cashflows für die ersten Jahre und gehen dann von einer ewigen Rendite aus, in den Terminal-Value einfließt. Dieser beinhaltet dann alle weiteren freien Cashflows in dem Leben des Unternehmens.

Der Terminal-Value wird wie folgt berechnet:

Cashflow_Terminal = CF_Terminal / (r - terminal_growth_rate)Hierbei steht:

- CF_Terminal für den erwarteten jährlichen Cashflow für jedes Jahr nach unseren festen Prognosen

- r für den Diskontierungssatz und

- terminal_growth_rate für die endlose Wachstumsrate des Cashflows nach unseren festen Prognosen

Angenommen, wir sind sehr zuversichtlich, die Wachstumsrate des Cashflows und damit den Cashflow der nächsten 5 Jahre zu bestimmen. Damit können wir dann CF1 – CF5. Dann sieht die Formel für den Discounted-Cashflow mit Terminal-Value wie folgt aus.

DCF_Total_diskontiert = Cashflows aus den ersten 5 Jahren diskontiert + Cashflow_Terminal diskontiertMit Abzinsung der einzelnen Cashflows sieht die vollständige Formel aller abgezinsen Cashflows mit Terminal-Value nach dem DCF dann wie folgt aus:

DCF_Total_diskontiert = CF1 / (1+r)^1 + CF2 / (1+r)^2 + … + CF5 / (1+r)^5 + CF_Terminal_diskonitiertund

Cashflow_Terminal_diskontiert = CF_Vorperiode * (1+terminal_growth_rate) / (r - terminal_growth_rate)Wobei:

- CF für Cashflow, wobei CF1 der Cashflow des ersten betrachteten Periode ist, CF2 der Cashflow der 2. Periode und so weiter.

- r für den Diskontierungssatz und

- CF_Terminal für den erwarteten jährlichen Cashflow für jedes Jahr nach unseren festen Prognosen

- terminal_growth_rate für die endlose Wachstumsrate des Cashflows nach unseren festen Prognosen

Die vollständige Berechnung des fairen Wertes eines Unternehmens mit dem Discounted Cashflow Model (DCF)

Nachdem wir uns jetzt die Grundlagen der Berechnungen angeschaut haben, wollen wir die gesamte Berechnung Schritt für Schritt durchgehen. Wir werden uns zunächst mit der Theorie des Berechnungsschrittes auseinandersetzen und dann direkt jeweils in die Berechnung des praktischen Beispiels einsteigen. So sollte es dann der gesamte Berechnungsweg gut nachvollziehen lassen.

Wir werden nun folgende Schritte zur Berechnung des fairen Wertes der Aktie durchführen:

- Die Diskontierungsrate festlegen

- Den Freien Cashflow des aktuellen Jahres ausfindig machen

- Die Cashflow-Wachstumsrate für die nächsten Jahre bestimmen

- Den Cashflow der nächsten Jahre errechnen und diskontieren

- Den Terminal-Value des Cashflows errechnen und diskontieren

- Den Wert des Eigenkapitals des Unternehmens ausrechnen

- Daraus dann den fairen Wert der Aktie berechnen.

Wir starten mit der Diskontierungsrate (Diskontierungssatz).

Bestimmung der Diskontierungsrate (Diskontierungssatz – r)

Der Diskontierungssatz ist einer der wichtigsten Faktoren beim DCF-Modell. Er bestimmt den heutigen Wert der zukünftigen Cashflows und hat somit indirekt einen großen Einfluss auf den errechneten fairen Wert des Unternehmens.

Es gibt verschiedene Ansätze, um den Diskontierungssatz zu bestimmen. Ein Ansatz besteht darin, den risikofreien Zinssatz zu verwenden, der auf Anleihen mit einer ähnlichen Laufzeit wie die erwarteten Cashflows basiert. Dieser Ansatz berücksichtigt jedoch nicht das spezifische Risiko des Unternehmens.

Ein anderer Ansatz besteht darin, den Beta-Koeffizienten des Unternehmens zu verwenden, der das spezifische Risiko des Unternehmens berücksichtigt. Der Beta-Koeffizient wird durch eine Regression der historischen Renditen des Unternehmens gegenüber dem Markt bestimmt.

Ein weiterer Ansatz ist, die gemittelte Rendite des Indexes zu nehmen, der das Unternehmen beinhaltet. Für den S&P500 also ca. 8 % für die letzten Jahre. Damit gehen wir dann davon aus, dass die Anlage in den S&P500 als Risiko freie Anlage dient und könnte damit auch für die Diskontierungssatz herangezogen werden.

Einen umfassenden Artikel zur Bestimmung des Diskontierungsrate findest du hier.

Zu der Diskontierungsrate gibt es keinen 100%igen richtigen Ansatz und den einen richtigen Wert. Es kommt viel mehr darauf an, wie konservativ oder aggressiv du hier ran gehen möchtest. Ich für meinen Teil nutze lieber einen etwas höheren Diskontierungssatz, um etwas Puffer mit einzurechnen. So denke ich z. B. dass der Zinssatz von 10-jährigen US-Staatsanleihen als Diskontierungssatz zu niedrig ist (siehe auch Market Monitor) und damit das DCF zu höhere Werte für den Unternehmenswert liefert. Meiner Meinung nach fahre ich mit einer gemittelten S&P500 Rendite der letzten Jahre (Jahrzehnte) plus ggf. Risikoaufschlag besser. Ein andere Ansatz wäre auch die Inflationsrate direkt mit einzubeziehen. Aber das ist jedem das seine.

Für die Beispielrechnung werden wir hier von einer Diskontierungsrate von 8 % ausgehen.

Bestimmung des zukünftigen Cashflows und der diskontierten zukünftigen Cashflows der nächsten Jahre

Um nun den Cashflow der nächsten Jahre zu bestimmen, benötigen wir zunächst den aktuellen freien Cashflow (auf Englisch FCF oder Free Cashflow) für das aktuelle abgerechnete Jahr. Wir nennen diesen Cashflow CF0. Als Nächstes benötigen wir die erwartete Wachstumsrate des Cashflows. Die Wachstumsrate hat einen entscheidenden Einfluss auf die Berechnung des fairen Wertes des Unternehmens. Daher sollten wir diesen Wert immer sehr konservativ auswählen. Danach errechnen wir den Cashflow der nächsten 5 Jahre.

Aktuellen Freien Cashflow ausfindig machen

Dazu suchen wir uns die historischen Daten zum Free Cashflow aus dem Cashflow-Statement des Unternehmens heraus, welches wir nach der DCF Methode bewerten möchten. Ich nutze hierfür die Plattform Finbox. Es gibt aber auch weitere Webseiten, die kostenlose Finanzstatements bereitstellen (zum Beispiel: finance.yahoo.com, seekingalpha.com oder Barchart.com). Allerdings bietet die Plattform Finbox mehr historische und besser aufbereitete Daten, Forecast, Bewertungsmodelle und vieles mehr.

Die Definition des freien Cashflows ist wie folgt:

Freier Cashflow = Cashflow aus operativer Tätigkeit - Investitionsauswändungen (CAPEX)

Den Cashflow der nächsten Jahre errechnen und diskontieren

Um den Cashflow der nächsten Jahre zu berechnen, benötigst du wie bereits erwähnt die Wachstumsrate des Cashflows für deinen betrachteten Zeitraum. Auch die Wachstumsrate hat einen starken Einfluss auf die Berechnung des fairen Wertes des Unternehmens und damit der Aktie. Generell hilft es auch hier konservative Werte anzunehmen. Zur Bestimmung des Cashflow-Wachstums gibt es auch wieder unterschiedliche Möglichkeiten:

- Berechnen des historischen Cashflow-Wachstums und extrapolieren auf die zukünftigen Zeiträume.

- Nutzen der Forecasts zu den Gewinnen pro Aktien. Dazu bietet die Webseite finviz.com entsprechende Forecasts für das EPS Wachstum des nächsten Jahres und der nächste 5 Jahre. Allerdings muss einem bewusst sein, dass die EPS immer schön gerechnet werden können und verwässert sind. Daher solltest du mit entsprechenden Abschlägen rechnen.

- Wer es ganz konservativ möchte, geht einfach von 0 % Cashflow-Wachstum aus. Dies ergibt natürlich nur Sinn, wenn wir davon ausgehen, dass der Cashflow nicht schrumpft.

Letzteres ist auch meine bevorzugte Methode, sofern es schwierig ist eine gute Prognose zu treffen.

Angenommen, wir haben nun den freien Cashflow des letztens Jahres aus dem letzten Cashflow-Statement ausfindig gemacht und einen erwartetes Cashflow-Wachsum aus diversen Quellen und Forecasts abgeleitet.

Als Nächstes berechnen wir den Cashflow für jedes der kommenden 5 Jahre mit folgender Formel:

CF(t) = CF(t-1) * (1 + Wachstumsrate in %)Wobei,

- t = aktuelle Periode

- t-1 = vorherige Periode

Als nächste diskontieren wir nun den errechneten Cashflow mit der festgelegten Diskontierungsrate indem wir den Cashflow jeweils mit (1+r)^Jahr multiplizieren. Eingesetzt ergibt der Diskontierte Cashflow für die Periode t dann:

CF(t)_discounted = CF(t-1) * (1 + Wachstumsrate in %) * 1/(1+r)^tDie diskontierten Cashflows der einzelnen 5 Jahre summieren wir dann zusammen.

Als Nächstes folgt die Berechnung des Terminal-Values.

Den Terminal-Value des Cashflows errechnen und diskontieren

Wir Erinnerung uns an die anfangs beschriebene Formel zu Berechnung des Cashflow-Terminal-Values:

Cashflow_Terminal = CF_Terminal / (r - terminal_growth_rate)Wobei:

- CF_Terminal für den erwarteten jährlichen Cashflow für jedes Jahr nach unseren festen Prognosen

- r für den Diskontierungssatz und

- terminal_growth_rate für die endlose Wachstumsrate des Cashflows nach unseren festen Prognosen

Hier müssen wir nun zum einen den Cashflow des Terminal-Values berechnen und zum anderen festlegen, mit wie viel % der Cashflow ewig wachsen wird.

Um den Cashflow CF_Terminal direkt auf den heutigen Wert zu diskontiereren, nutzen wir nun folgende Formel:

CF_Terminal = CF_Vorperiode * (1+terminal_growth_rate)Einsetzt in die erste Formel, ergibt sich dann eine vollständige Formel für den Cashflow des Terminal-Values:

Cashflow_Terminal_discounted = CF_Vorperiode * (1+terminal_growth_rate) / (r - terminal_growth_rate)Stellt sich nun noch die Frage, welche terminal_growth_rate hier angenommen werden sollte. Nun, dies ist auch wiederum stark abhängig von der Industrie und dem Unternehmen. Ich lehne diesen Wert meisten an das langfristige Weltwirtschaftswachstum an. Also zwischen 1 % und 2 %.

Als nächstes schauen wir uns diesen Schritt mit einem praktischen beispiel an.

Praxisbeispiel zur Bestimmung der diskontierten Cashflows

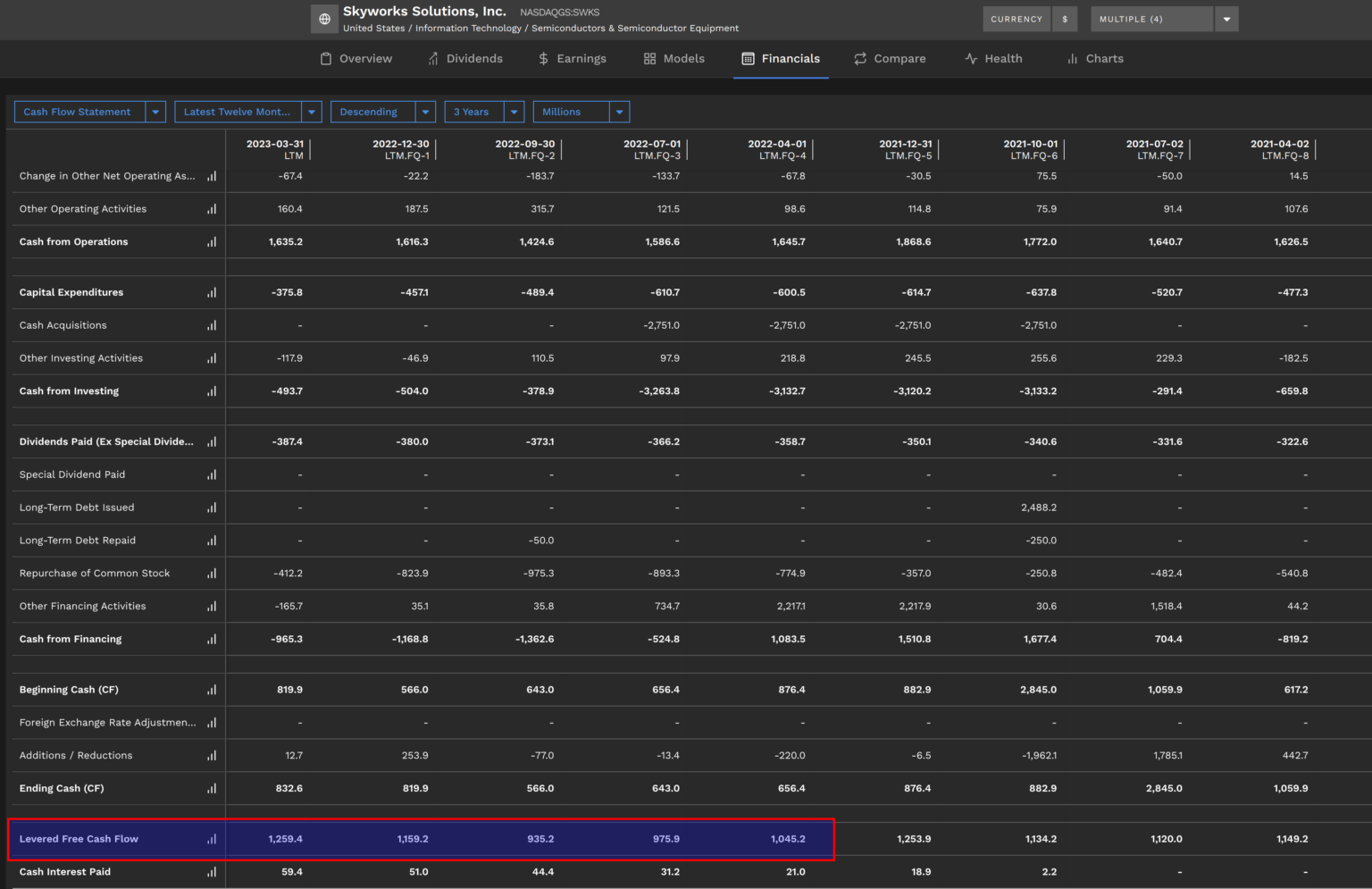

Als Praxisbeispiel schauen wir uns das Unternehmen Skyworks Solution an. Das Symbol lautet SWKS.

Wir wählen folgende Parameter für unsere DCF Berechnung:

- Freie Cashflow: 1,13694 MRD USD (ich nutze hier den Mittelwert der letzten 12 Monate, hier Jahr 0)

- Wachstumsrate des Free Cashflows: 5 % pro Jahr (extrem konservativ. Mit der hohen Diskontierungsrate schrumft der diskontierte Cashflow sogar in den nächsten Jahren)

- Diskontierungsrate: 8 %

Damit berechnen wir nun für die Jahre 1-5 den Cashflow und diskontieren ihn mit 8 % nach den oben genannten Formeln. Zum Schluss berechnen wir den Terminal Value und diskontieren auch diesen nach der oben besprochenen Formel.

| Year | Cashflow | Discounted Cashflow |

| 0 | 1.136900e+09 | 1.136900e+09 |

| 1 | 1.193745e+09 | 1.105319e+09 |

| 2 | 1.253432e+09 | 1.074616e+09 |

| 3 | 1.316104e+09 | 1.044766e+09 |

| 4 | 1.381909e+09 | 1.015744e+09 |

| 5 | 1.451005e+09 | 9.875293e+08 |

| Terminal | 2.466708e+10 | 1.554444e+10 |

| SUMME | 20.772 Mrd USD |

Berechnung des Wertes des Eigenkapitals

Da wir nun den fairen Gesamtwert des Unternehmens bestimmt haben, errechnen wir als Nächstes, wie viel das Eigenkapital des Unternehmens wert ist.

Die Berechnung hierfür ist denkbar einfach:

Wert des Eigenkapitals = Gesamtwert des Unternehmens + Cashbestände und Equivalente - SchuldenAlle Cashbestände gehören dem Unternehmen und fließen somit in das Eigenkapital ein. Die Schulden müssen zurückgezahlt werden und gehören somit nicht zum Eigenkapital.

Den Gesamtwert des Unternehmens haben wir bereits im letzten Absatz berechnet. Die Cashbestände, sowie die Schulden des Unternehmens holen wir uns aus dem Balance-Sheet (Bilanz) des letzten Quartals.

Praxisbeispiel zur Berechnung des Wertes des Eigenkapitals

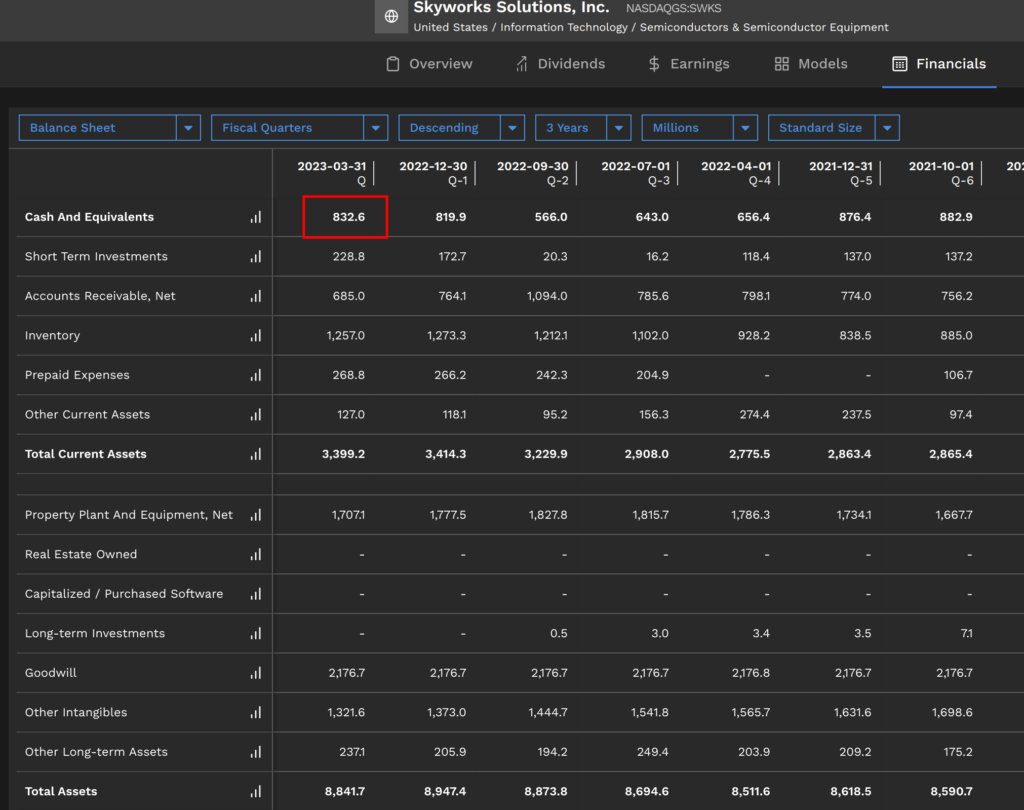

Um den aktuellen Wert des Eigenkapitals für SWKS zu berechnen, suchen wir uns aus der letzten Bilanz (Balance Sheet) die passenden Daten raus. Erst die Cashbestände, dann die Gesamtschulden.

Hier die Cashbestände:

Hier die Gesamtschulden.

Damit ergibt sich dann ein fairer Wert des Eigenkapitals von: 19,386 Mrd USD.

Berechnung des fairen Wertes der Aktie

Als Nächstes wollen wir natürlich wissen, ob die Aktie des Unternehmens, welches wir bewerten, über oder unterbewertet ist.

Dazu nehmen wir den Wert des Eigenkapitals und teilen diese durch die ausstehenden, also sich im Umlauf befindlichen Aktien:

Fairer Wert der Aktie = Wert des Eigenkapitals / ausstehende AktienHierzu bieten sich auch wieder die im Artikel genannten Quellen an.

Praxisbeispiel zur Berechnung des fairen Wertes der Aktie

Zurück zu unserem Beispiel mit der Aktie Skyworks Solution, Symbol SWKS.

Wir haben den Wert des Eigenkapitals mit 19,386 Mrd. USD unter sehr konservativen Wachstumsannahmen berechnet. Zum Zeitpunkt dieses Artikel befinden sich 0,159 Mrd Aktien m Umlauf.

Damit ergibt sich dann ein fairer Wert pro Aktie von 121,81 USD.

Da der Marktwert von SWKS derzeit 115,05 USD beträgt die Unterbewertung aktuell 5,88 %.

Welche Faktoren beeinflussen den Wert des Unternehmens im Discounted Cashflow Model?

An dieser Stelle folgt nochmal eine kurze Zusammenfassung der Eingangsfaktoren für das DCF-Modell, die die Berechnung des fairen Werts stark beeinflussen:

- Erwartete Cashflows: Je höher die erwarteten Cashflows des Unternehmens sind, desto höher ist auch der Wert des Unternehmens.

- Wachstumsrate: Eine höhere Wachstumsrate der zukünftigen Cashflows führt zu einem höheren Wert des Unternehmens, da dies direkt in die Cashflow Berechnung der nächsten Jahre einfließt.

- Diskontierungssatz: Ein höherer Diskontierungssatz führt zu einem niedrigeren heutigen Wert der zukünftigen Cashflows und somit zu einem niedrigeren Wert des Unternehmens. Ein höheres Risiko des Unternehmens kann zu einem höheren Diskontierungssatz und somit zu einem niedrigeren Wert des Unternehmens führen. Dasselbe gilt für die Kapitalkosten und Kapitalstruktur, nutzt man diese für die Berechnung des Diskontierungssatz.

- Branchenwachstum: Das Wachstum der Branche, in der das Unternehmen tätig ist, kann die erwarteten Cashflows und somit den Wert des Unternehmens beeinflussen.

- Terminal-Value: Die „ewige“ Rendite des Terminal-Values beeinflusst den Cashflow des Terminal-Values und führt so zu einem höheren oder niedrigen Terminal-Value.

Chancen und Risiken des Discounted Cashflow Models (DCF)

Um an dieser Stelle nochmal deutlich zu machen, welchen Einfluss Diskontierungsrate und Wachstumsrate des Cashflows auf den fairen Wert der Aktien haben, findest du den fairen Wert der Aktie SWKS aus dem oben genannten Beispiel bei unterschiedlichen Diskontierungs- und Wachstumsraten.

Die restlichen Parameter sind gleich geblieben.

| Diskontierungsrate | Wachstumsrate Cashflow | Fairer Wert der Aktie |

| 8,00 % | 5,00 % | 115.05 USD |

| 8,00 % | 15,00 % | 188.50 USD |

| 12,00 % | 5,00 % | 67.95 USD |

| 12,00 % | 15,00 % | 104.23 USD |

| 4,00 % | 5,00 % | 395.52 USD |

| 4,00 % | 15,00 % | 619.18 USD |

Wie unschwer zu erkennen, haben diese beiden Eingangsgrößen massiven Einfluss auf den fairen Wert. Daher sollten sowohl Diskontierungsrate, als auch Wachstumsrate immer gut bedacht und gewählt werden.

Zum Ende des Beitrages findest du hier noch eine Tabelle mit den Punkten zum DCF Modell, die ich als Chance oder als Risiko wahr nehme. Denn kein Modell ist perfekt. Während des DCF ein nachvollziehbares Modell ist, birgt es Risiken in den Details. Denn die Ergebnisse sind extrem abhängig von leichten Änderungen der Eingangsgrößen, wie wir oben gesehen haben.

| Chance | Risiko |

| + Transparente Berechnung | – Aufwändigere Berechnung |

| + Liefert den fairen Wert der Aktie auf Basis der freien Cashflows | – Ergebnisse sehr stark von Diskontierungsrate und Wachstumsrate abhängig |

| + Berechnung lässt sich mit Software gut automatisieren | – Wachstumsraten sind immer ein Blick in die Zukunft und können nicht genau vorhergesagt werden |

| + Ein gutes Tool im Toolset für jeden Investor | – Teilweise unklar, welche Werte für die Diskonitierungsrate herangezogen werden sollten |

Fazit

Das Discounted Cashflow Model ist eine von vielen Methoden zur Unternehmensbewertung und Bewertung des fairen Werts einer Aktie. Das Discounted Cashflow Model basiert auf der Annahme, dass der Wert eines Unternehmens durch die zukünftigen Cashflows, die es generieren wird, bestimmt wird. Die Anwendung des Modells erfordert jedoch einige Annahmen und Schätzungen, insbesondere in Bezug auf die erwarteten Cashflows und den Diskontierungssatz. Diese Eingangsgrößen sind mit bedacht zu wählen, da Sie großen Einfluss auf den berechneten fairen Wert der Aktie haben. Trotzdem ist das DCF-Modell ein wertvolles Instrument für jeden Investor, um den Wert eines Unternehmens zu bestimmen und dies in seine Investitionsentscheidungen einzubeziehen.