Die unterschätzte Gefahr bei Short Puts: Outliers und Tail Risk

Zuletzt aktualisiert am 16. Juli 2023 von Tools-for-Trader

Inhalt

Zum Thema Optionsanalysen

Ich bin ein riesengroßer Fan von Tastytrade. Nicht von dem Onlinebrokers Tastytrade (Als Broker ist aus meiner Sicht Interactive Brokers unschlagbar. Zumindest, wenn man seinen Wohnsitz in der EU hat), sondern von den täglich produzierten Serien zum Optionshandel. Diese schaue ich mir regelmäßig über die Tastytrade iOS App an.

Was ich besonders faszinierend finde, ist die Serie „Market Measures“. Hier simuliert das Tastytrade Team mit mathematischen Modelle Szenarien rund um den Optionshandel, die ohne tieferes mathematisches Verständnis nicht möglich wären. Das Spektrum reicht von Analysen unterschiedlicher Optionsstrategien (Stillhalterstrategien), über Statistiken bis hin zum Risikomanagement. Tastytrades’s Market Measures liefert hier wertvolle Insights und hat hier schon Pionierarbeit auf dem Feld geleistet.

Da ich selber gerne programmiere und gleichzeitig immer auch verstehen möchte, wie die Berechnungen und Analysen im Detail funktionieren, wird es nun hier auf dem Blog auch meinen eigenen mathematischen Analysen zum Optionshandel, speziell Stillhaltergeschäfte geben.

Hiermit möchte ich einen Mehrwert für Optionshändler bieten und gleichzeitig dein Feedback einholen. Denn bei den Analysen können sich jederzeit Fehler einschleichen.

Die unterschätzte Gefahr bei Short Puts: Outlier und Tail Risk

Was sind Pennyputs? Als Pennyputs bezeichne ich Put Optionen, die so weit aus dem Geld liegen, dass viele Optionsverkäufer einen Verlust dieser geschriebenen Optionen für unmöglich halten. Dabei handelt es sich meistens um Optionen mit einem Delta von 5 oder kleiner. Die Wahrscheinlichkeit für einen Verfall dieser Optionen ist sehr groß. Meistens deutlich über 97 %. Auf der anderen Seite können aber genau diese Optionen in bestimmten Szenarien im Preis explodieren, da es zu starken Ausreißern kommen kann. Auf Englisch: Outlier. Diese Verluste können zu einer vollständigen Zerstörung deines Tradingdepots führen.

Um die Richtigkeit dieser These für Outlier bei weit aus dem Geld liegenden Short Puts nachzuvollziehen, simulieren wir eine statistisch relevante Anzahl (hier 10000 Trades) eines entsprechenden Short Put Trades und schauen uns dazu nach der Simulation die Gewinnverteilung und Kennzahlen an.

Schritt für Schritt: Short Puts Outlier auf der Spur

Bevor wir auf die Berechnung und die Ergebnisse eingehen, findest du hier die durchgeführten Schritte.

- Berechnung der historischen Volatilität des Basiswertes anhand der LogReturns.

- Simulation 10000 möglicher Kursverläufe des Basiswertes über die Laufzeit der Option mit einer Monte-Carlo Simulation.

- Berechnung der erhaltenen Optionsprämie beim Verkauf der Option an Tag 0 mit dem Black-Scholes Modell.

- Berechnung des Wertes der Option am Tag des Verfalls mit dem Black-Scholes Modell. Achtung: Die implizite Volatilität bleibt für die Modellierung während der gesamten Optionslaufzeit konstant.

- Kennzahlen berechnen: Gewinn und Verlust der Optionstrades, maximalem Verlust, Gewinnverteilung, Skewness und Kurtosis.

Zu Simulation des Kursverlaufes des Basiswertes nutzen wir das Modell der Brownian-Motion. Dieses Modell geht davon aus, dass sich Aktienkurse kurzfristig immer per Zufall bewegen. Dabei reden wir von einer Bewegung von einem Tagesschlusskurs zum nächsten. Die Größe der möglichen Bewegung ist in unserem Modell hier abhängig von der historischen Volatilität, die wir rückwirkend für den Basiswert berechnen. Für die Berechnung des Optionspreises nutzen wir das klassische Black-Scholes Modell.

Da ich die Berechnung natürlich nicht per Hand durchführe, nutze ich hierfür Python mit selbst programmiertem Code.

Anschließen wollen wir die Ergebnisse diskutieren.

Die Eingangsgrößen und Strategie für Short Put

Wir verkaufen einen Put mit einem Strike von 380 USD auf den SPY und 45 Tagen Laufzeit. Der Put wird nicht gemanagt, das heißt wir werden weder die Verluste während der Laufzeit des Puts begrenzen, noch Gewinne mitnehmen oder den Put vorzeitig schließen.

Für unser Modell nehmen wir folgende Parameter, die ich zum Zeitpunkt der Simulation aus der Optionskette bei Interactive Brokers entnommen habe:

- Symbol: SPY

- Strike des Puts: 380 USD

- Delta: ca. 5

- Laufzeit der Option: 45 Tage

- Implizite Volatilität der Option: 23,43 %

Berechnung der historischen Volatilität des Basiswertes

Als Nächstes berechnen wir die historische Volatilität des Basiswertes. Für die Simulationen errechne ich die historische Volatilität der LogReturns auf Tagesschlussbasis der letzten 45 Tage.

Dazu errechnen wir die täglichen rollierenden LogReturns für jeden Schlusskurs mit:

LogReturns = log(Tagesschlusskurs_heute/Tagesschlusskurs_gestern)_rollierendDie Volatilität errechnen wir dann, indem die Standardabweichung der rollierenden LogReturns aufs Jahr hoch rechen:

Historische Volatilität = sqrt(252) * StdDev(LogReturns)Für unseren Basiswert, den SPY ETF, ergibt sich eine historische Volatilität von 12 %. Also etwas höher, als mir meine Trading APP von Interactive Brokers ausspuckt:

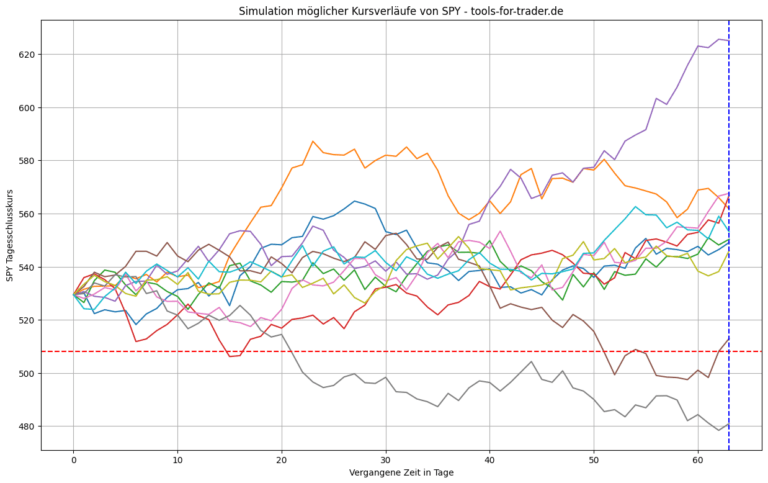

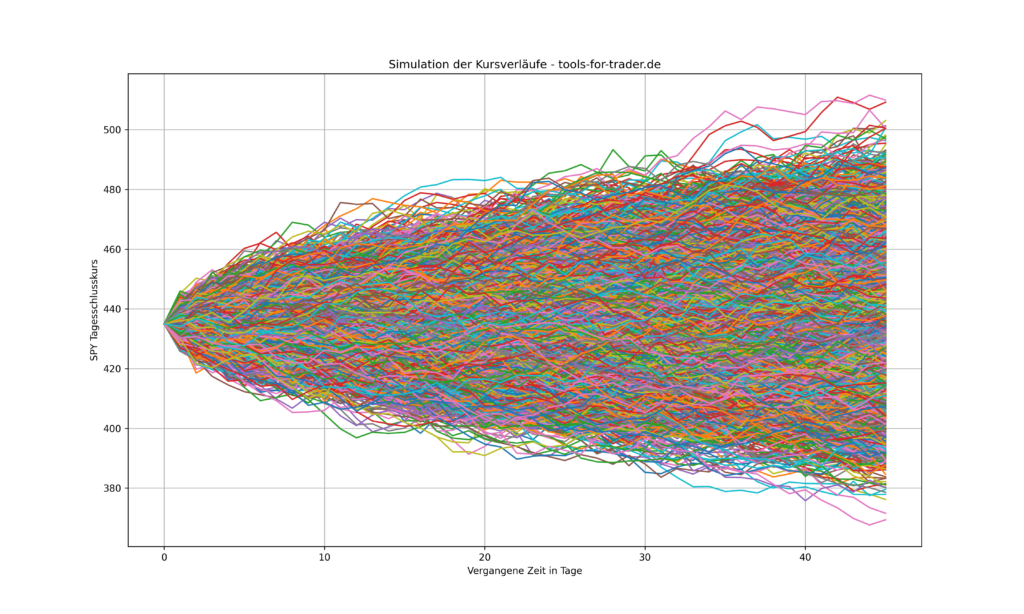

Monte-Carlo Simulation des Kursverlaufes

Nun lassen wir eine Monte-Carlos Simulation, unter Berücksichtigung der historischen Volatilität, mit diesen Daten laufen und simulieren 10000 unterschiedliche, zufällig genierte Kursverläufe über 45 Tage.

Das Ergebnis sieht dann wie folgt aus:

An der Simulation erkennen wir schon, dass es mögliche Verläufe gibt, die unseren Strike reißen.

Berechnung der Optionsprämien

Im nächsten Schritt errechnen wir in der Simulation die Optionsprämie beim Verkauf. Diese liegt hier bei etwas über 60 USD. Dann errechnen wir für jeden dieser 10000 Trades, den Wert der Option bei Verfall.

Als Ergebnis gibt es zwei Möglichkeiten.

- Die Optionen verfällt wertlos und wir behalten die gesamte Prämie.

- Die Option ist im Geld, da der Kurs des Basiswertes unter dem Optionsstrike liegt. Dann liegt die Option im Verlust und wird ausgeübt. Dieser Fall ist für uns im Zusammenhang mit Outlier interessant.

Outlier bei Short Puts: Das sind die Ergebnisse und Kennzahlen

Kommen wir hier zu den Zahlen und Ergebnissen unserer Simulation.

Zunächst nochmal die Eingangsdaten für die Simulation:

Eingangsdaten für die Short Put Simulation

Basiswert: SPY

Preis des Basiswerts: 435.0

Strike Option: 380.0

Historische Volatilität: 0.12

Implizite Volatilität der Option: 0.2342

Die Ergebnisse der Short Out Simulation

Durchschnittlicher Gewinn: 0.60

Maximaler Verlust: -10.0093

Trefferquote: 0.9995

Gesamtgewinn: 6012.81

Skewness: -63.52

Kurtosis: 4281.54

Wir erzielen zwar einen durchschnittlichen Gewinn von 60 USD mit einer sehr hohen Trefferquote von über 99 %. Jedoch weist diese Strategie heftige Ausreißer (Outlier) nach unten auf. Der maximale Verlust liegt hier bei über -10 USD pro Option. Das heißt über 1000 EUR Verlust bei ca. 60 USD möglichem Gewinn.

Betrachten wir die Form der Wahrscheinlichkeitsverteilung der Gewinne, erkennen wir anhand der beiden Kennzahlen Skewness und Kurtosis das Risiko für große Ausreißer nach unten.

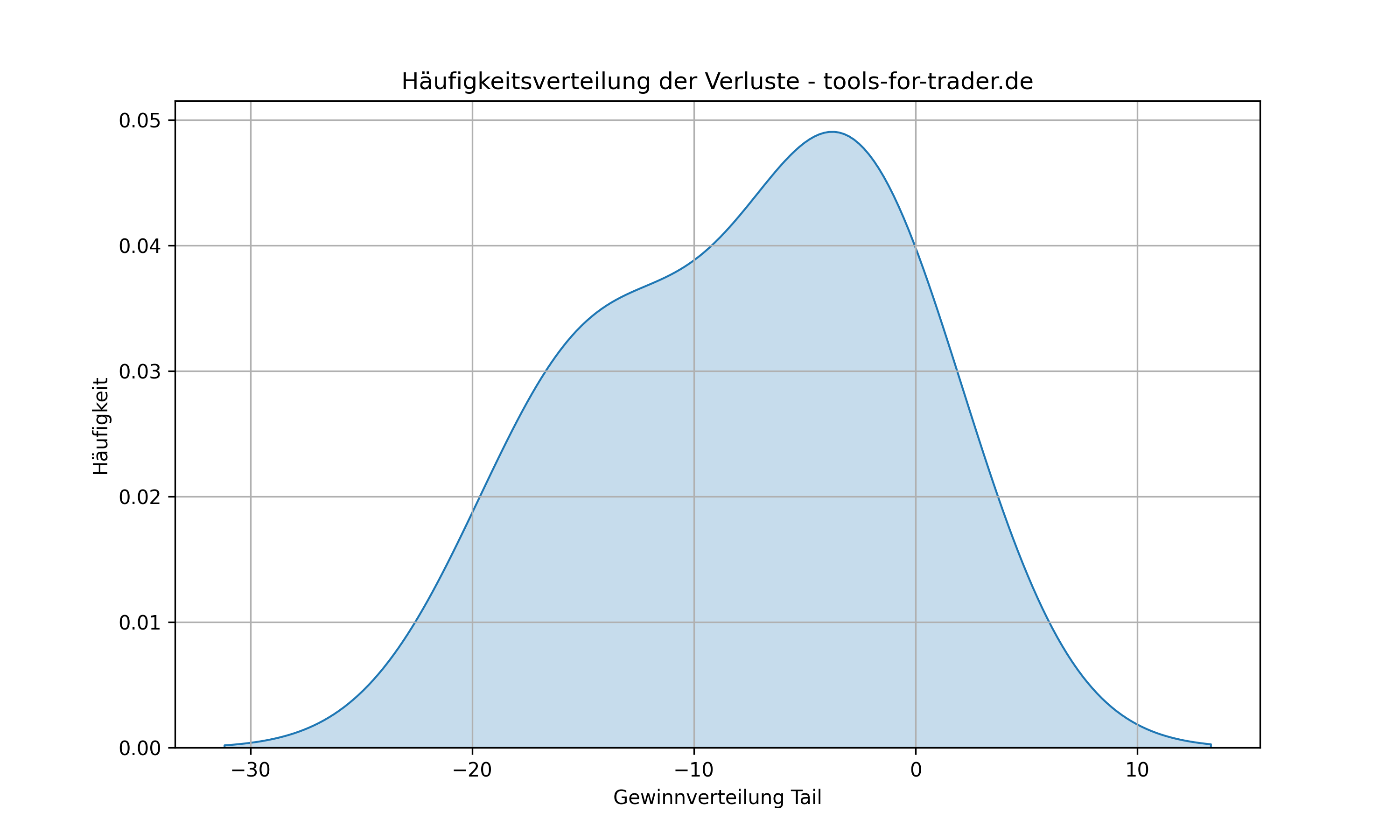

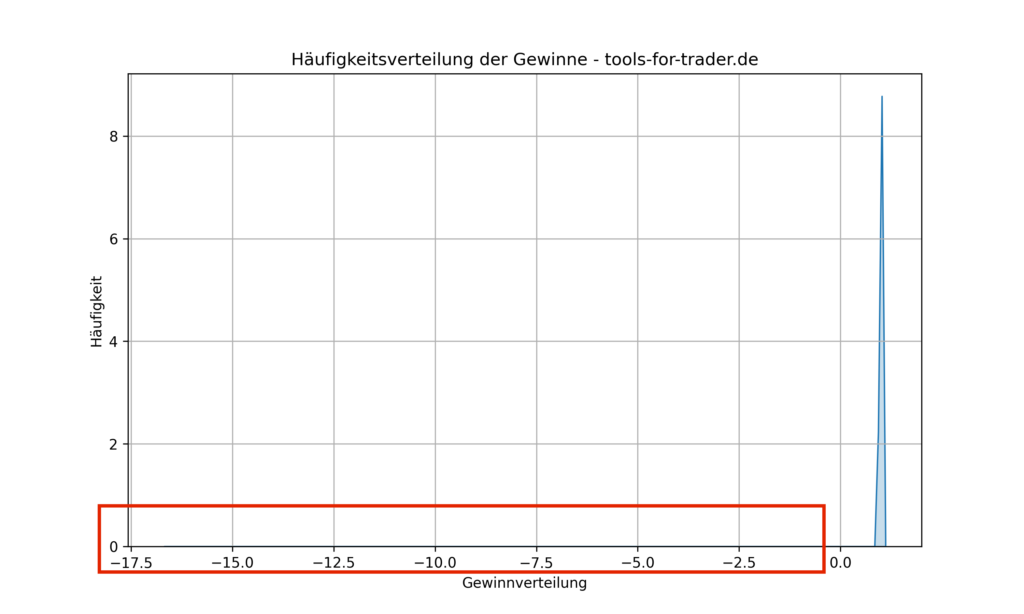

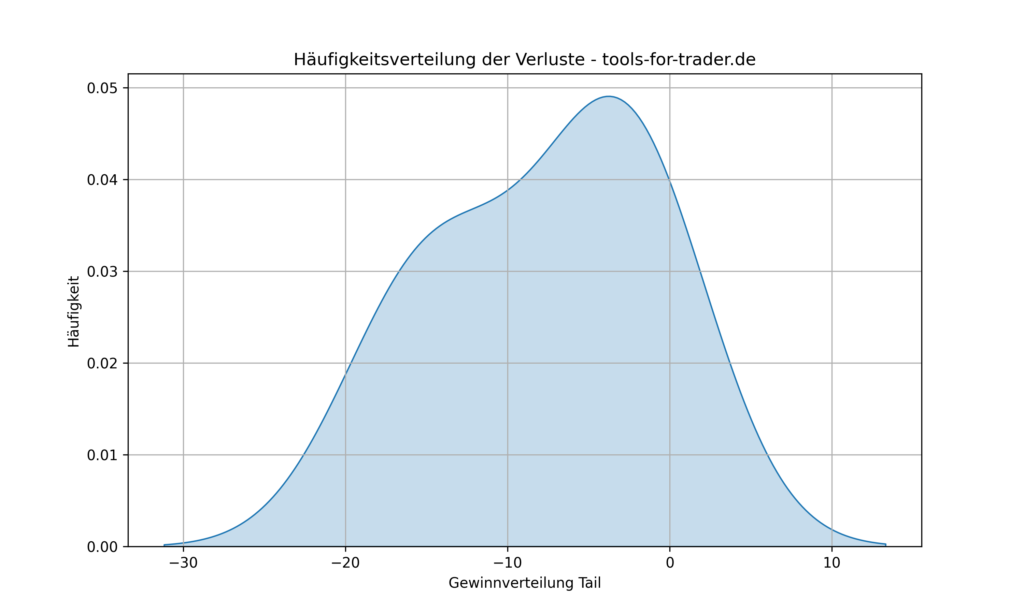

Die Gewinnverteilung: Outlier bei Short Puts

Ein Blick auf die Gewinnverteilung. Hier habe ich den Gewinn/Verlust auf die Prämie normalisiert, sodass sich der Gewinn hier um ein Vielfaches der Prämie handelt. Zunächst sieht die Gewinnverteilung gut aus. Wären da nicht die versteckten Ausreißer am unteren Ende der Verteilung.

In diesem Bereich, dem Tail, verstecken sich die Outlier. Sie treten nicht häufig auf. Wenn sie aber dafür auftreten, dann mit ordentlichen Verlusten. Diese führen zu horrenden Verlusten, die ein ganzes Depot zerstören können, wenn der Trader dem sich nicht bewusst ist.

Wichtig an dieser Stelle noch zu betonen ist, dass die implizite Volatilität, die einen entscheidenden Einfluss auf den Optionspreis hat, während der 45 Tage Simulation als konstanter Wert einfließt. Die Ausreißer (Outlier) am Rande der Verteilung (Tail Risk) kommen nur aufgrund der Preissimulation des Basiswertes zustande. Bei Kurseinbrüchen steigt üblicherweise auch die Unsicherheit der Marktteilnehmer, sodass die implizite Volatilität gleichzeitig stark ansteigen kann.

Somit ist der durchgerechnete und simulierte Fall hier eher noch ein Best-Case Szenario.

Fazit und Zusammenfassung

Outlier sind bei weit aus dem Geld liegenden Short Puts also eine große Gefahr. Das Schreiben von weit aus dem Geld liegende Puts sollte nicht zum Gedanken falscher Sicherheit führen, auch wenn die Gewinnwahrscheinlichkeit (Trefferquote) bei Puts mit niedrigem Delta oft bei 97 % und größer liegen kann. Weit aus dem Geld liegende Puts weisen am Rande ihrer Wahrscheinlichkeitsverteilung (Tail) der Gewinne Ausreißer auf (Outlier), die zu hohen Verlusten führen können.

Die hier beschriebene und durchgeführte Simulation berücksichtigt keine Veränderungen der impliziten Volatilität der Option während der Optionslaufzeit, sondern lediglich mögliche Verläufe des Basiswertkurses. Selbst in dieser vereinfachten Simulation liegt der höchste Verlust bei über 1000 USD eingenommener 60 USD Put Prämie. Werden Puts bei niedriger relativer impliziter Volatilität verkauft, steigen die Outlier vermutlich um ein Vielfaches und die Verluste mit.

Folgende Learnings ziehe ich aus dieser Simulation:

- Verluste strikt begrenzen und Stop Losses einsetzen. Dies hilft natürlich nicht gegen Overnight Gaps.

- Wenn Optionen so weit aus dem Geld geschrieben werden, dann kleine Positionen handeln

- Nur wenige Positionen auf den selben Basiswertes gleichzeitig handeln

- Optionen auf unterschiedliche unkorrelierte Basiswerte handeln