cVar – So groß sind deine Portfolioverluste im schlimmsten Fall

Zuletzt aktualisiert am 16. Oktober 2023 von Tools-for-Trader

Im heutigen Artikel geht es um das Thema Conditional Value at Risk. Dieser wird abgekürzt auch mit cVaR bezeichnet. Solltest du den Artikel zum Value at Risk (VaR) noch nicht gelesen haben, empfehlen wir dir diesen als Grundlage. Den passenden Artikel findest du hier.

Der hier vorliegende Artikel soll dir eine umfassende Einführung geben, um den Kern des cVaR zu verstehen. Wir erklären, was cVaR bedeutet, wie er berechnet wird und schauen uns an, wie dieser in der Praxis genutzt werden kann. Außerdem wirst du erfahren, wo du den cVaR in der Handelsplattform TWS von Interactive Brokers findest und ihn so mit nur einem Klick unter Berücksichtigung deiner echten Portfoliodaten nutzen kann. Zum Schluss gehen wir nochmal auf die Abgrenzung zwischen Value at Risk und Conditional Value at Risk ein.

Was ist also der cVaR?

Inhalt

Was bedeutet cVaR?

Conditional Value at Risk setzt genau an, wo Value at Risk aufhört. Wir erinnern uns, dass der VaR (Value at Risk) den Verlust bestimmt, den ein Portfolio oder eine Anlage über einen bestimmten Zeitraum mit einem vorher festgelegten Konfidenz Level nicht übersteigt. Berechnen wir beispielsweise den VaR eines Porftolios für einen Handelstag mit einem Konfidenzintervall von 99 % und erhalten als Ergebnis -3,25 %, dann bedeutet dies, dass in 99 % aller Handelstage der Tagesverlust -3,25 % nicht übersteigt. Alternativ zu den relativen Werten in Prozent lässt sich VaR natürlich auch in absoluten Werten in z.B. EUR oder USD darstellen.

Kommen wir zurück auf unser Praxisbeispiel aus dem Artikel zum Value at Risk. Hier betrug der VaR -3,25 %. Somit wissen, dass in 99 % der Fälle (für ein Konfidenzlevel von 99 %) der Tagesverlust nicht größer ist als 3,25 %. Nun folgt aber die eigentlich wichtigere Frage für unser Risikomanagement:

Wie hoch sind die Verluste für die 1 %, an denen die Verluste größer sind, als die 3,25 % aus dem VaR?

Genau hier setzt das cVaR Modell ein. Mit cVaR berechnetest und quantisiert du den Verlust, der für diese 1 % der Fälle auftritt. Während cVar also die Verlustgrenze festlegt, die je nach Konfidenzlevel nicht überschritten wird, beziffert cVaR die durchschnittlichen Verluste, für den Fall, dass sie überschritten werden.

Neben CVaR gibt es noch einen weiteren Begriff, den du kennen solltest, der aber auch Conditional Value at Risk meint. Dieser ist „Expected Shortfall“ und wird häufig mit „ES“ abgekürzt. In unserem Beispiel mit der TWS Handelsplattform werden wir später noch sehen, dass hier der Begriff „Expected Shortfall“ genutzt wird.

Kommen wir nun zu den notwendigen Schritten, um den Conditional Value at Risk, aka Expected Shortfall, aka ES, zu berechnen.

Berechnung des Conditional Value at Risk

Genau wie beim Value at Risk, gibt es für den Conditional Value at Risk unterschiedliche Berechnungsansätze.

- Historische Simulation

- Varianz-Kovarianz

- Monte-Carlo-Simulation.

Diese Berechnungsmethoden haben wir bereits in unserem Artikel zum Value at Risk erläutert, sodass wir hier nicht weiter drauf eingehen.

Angenommen, wir nutzen die Berechnung auf Basis der historischen Kursdaten. Dann sehen die Berechnungsschritte wie folgt aus:

- Bestimme ein Konfidenzlevel für die Berechnungen (z.B. 99 %).

- Bestimme den Zeitraum, für den du den CVaR berechnen möchtest (z.B. ganze Handelstage)

- Lade historische Kursdaten. Bei der historischen Analyse gilt: Je mehr historische Daten du hast, desto besser.

- Berechne die log-Returns auf Basis dieser Schlusskurse.

- Bestimmte den Value at Risk für das 99 % Konfindenzlevel, indem du berechnest, wo genau die 1 % Verlustgrenze nach der Auftritthäufigkeit liegt.

- Berechne den (nach Wahrscheinlichkeit gewichteten) Mittelwert der Verluste, die die 99 % VaR Grenze übersteigen, um den cVaR zu erhalten.

Ich führe meine Berechnungen üblicherweise mit Python durch.

CVaR in der Praxis

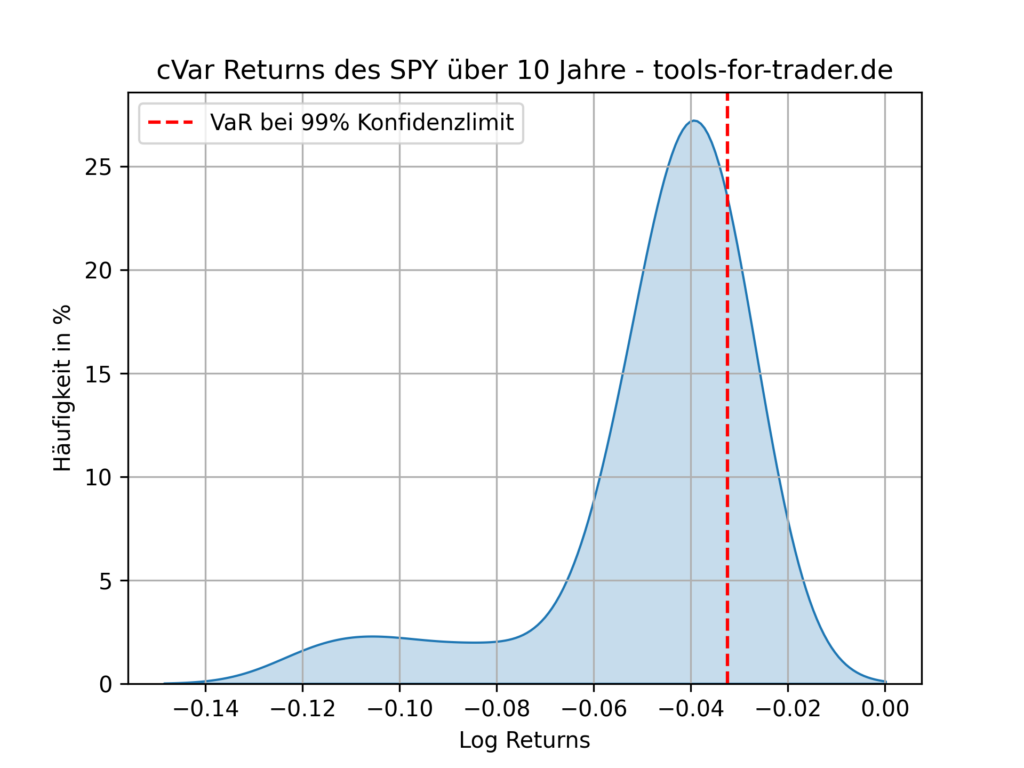

Wie auch in unserem Artikel zum Value at Risk, folgt hier ein Beispiel aus der Praxis anhand des S&P 500 ETF. Wir nutzen wieder die Tagesreturns der letzten 10 Jahre und berechnen zunächst die VaR Verlustgrenze.

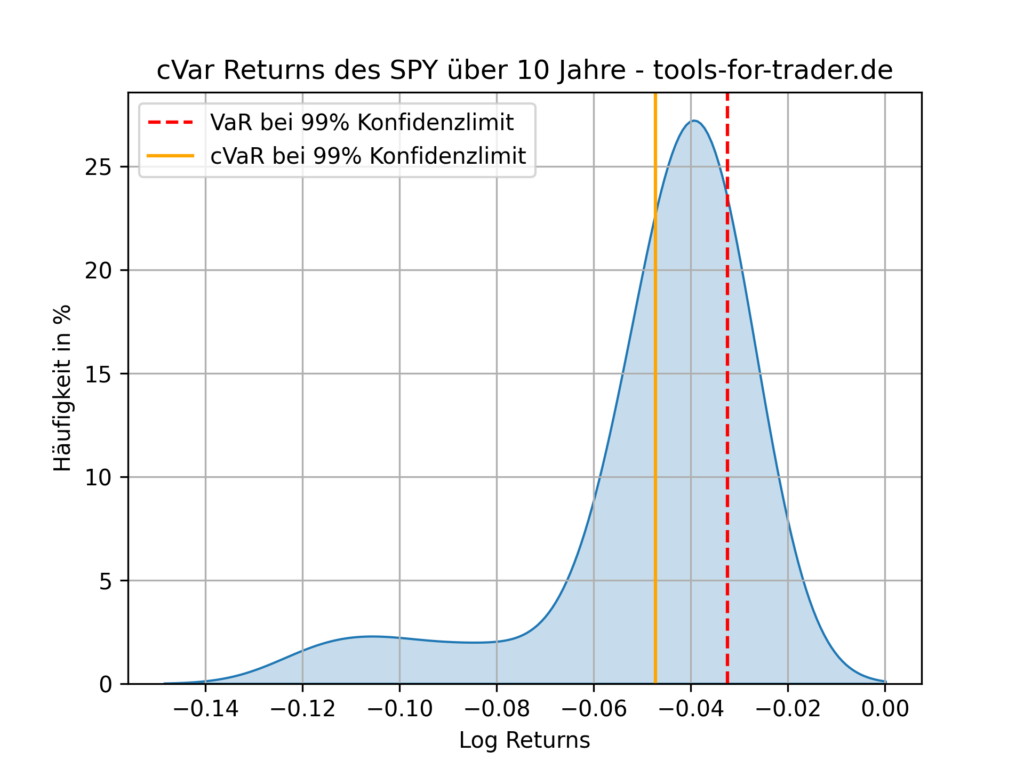

Danach berechnen wir den gewichteten Mittelwert der Verluste nach den Auftrittswahrscheinlichkeiten. Damit ergibt sich dann folgende Verteilung.

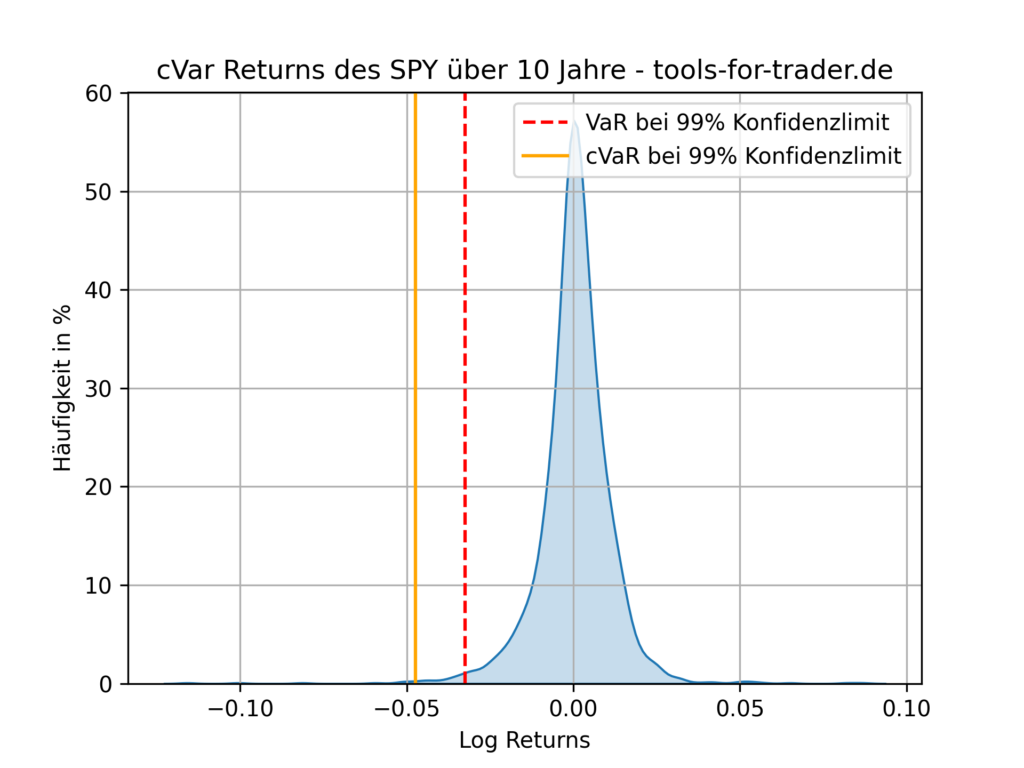

Der VaR beträgt hier wieder -0.03249, also -3,25 %. Der cVar liegt bei -0.0473 also -4,73 %.

Im Artikel zum VaR haben wir schon auf die Tail-Verluste hingewiesen. Daher wollen wir uns im nächsten Schritt nur die Wahrscheinlichkeitsverteilung für die Verluste anschauen, die unterhalb der Value at Risk Schwelle auftauchen. Es ergibt sich dann folgendes Bild.

An dieser Verteilung erkennen wir schon, wie weit die Ausreißer nach unten sein können. Zwar beziffert Conditional Value at Risk die möglichen Verluste bei Überschreitung der VaR Schwelle, jedoch ist dies auch wieder nur ein Mittelwert der Verluste unterhalb der 1% Grenze.

Wir sollten uns immer bewusst machen, dass der Wert, den wir mit der cVaR Berechnung erhalten, nicht der maximale, sondern immer nur ein gemittelter Verlust ist. Die maximalen Ausreißerverluste des SPY der letzten 10 Jahre sind um ein Vielfaches höher und können auch in Zukunft immer ein vielfaches höher sein.

Berechnung des cVaR in der Handelsplattform

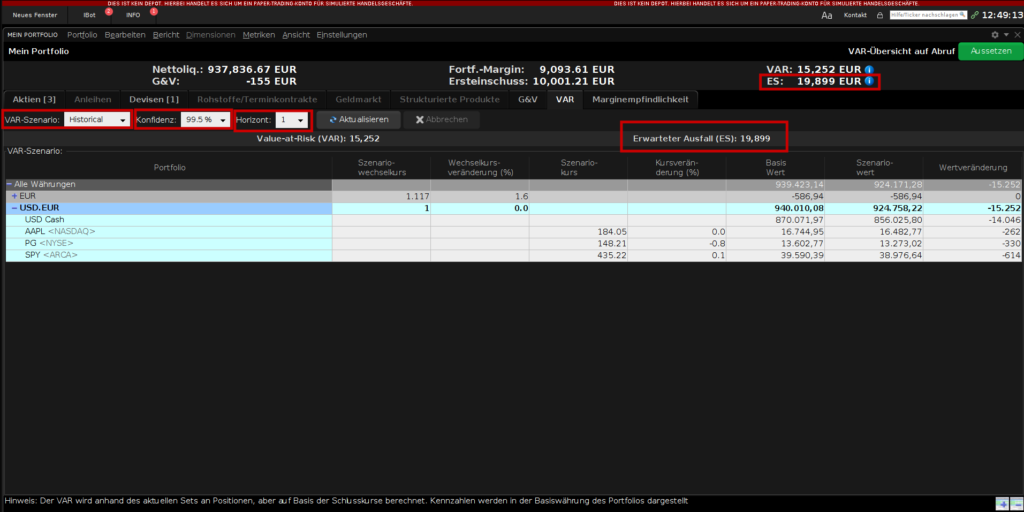

Auch hier bietet die Trader Workstation von Interactive Brokers entsprechende Funktionen, um den Conditional Value at Risk zu berechnen. Dazu öffnest du den Risk Navigator in der TWS.

Im Risk Navigator können wir nun im Tab VAR folgende Optionen wählen:

- VAR-Szenario: Hier legst du fest, ob die Berechnung auf Basis historischer oder auf Basis einer Monte-Carlo Analyse durchgeführt werden soll.

- Konfidenz: Hierbei handelt es sich um das gewünschte Konfidenzlevel.

- Horizont: Der Zeithorizont der betrachtet werden soll.

Nach einem Klick auf „Aktualisieren“ rechnet die TWS sowohl den VaR als auch den cVaR aus. Wie eingangs im Artikel erwähnt wird hier für den cVaR die Abkürzung ES, für „Expected Shortfall“ genutzt.

Somit bekommst du in der TWS mit wendigsten Klicks eine Übersicht, über die gemittelten ES Verluste deines Portfolios.

VaR oder cVar? Was ist nun besser?

Value at Risk und Conditional Value at Risk sind zwei Metriken, die du im Rahmen deines Risikomanagements kennen solltest. VaR berechnet die Verlustgrenze, die unter dem fest gelegten Konfidenzlevel nicht überschritten wird. Wenn wir aber wissen wollen, wie hoch die Verluste über der VaR Grenze sind, dann nutzen wir die cVaR Berechnung und erhalten so einen gemittelten Verlust. Dies können wir auch als gemittelte Tail Risk Verluste bezeichnen.

Somit gibt es kein „schlechter“ oder „besser“ beider Metriken. VaR und cVar ergänzen sich gegenseitig. VaR stellt die Basis für die cVar Berechnung.

Fazit

Conditional Value at Risk bietet Aktieninvestoren und Tradern einen Mehrwert bei der Risikoabschätzung deines Portfolios. Es wird niemals möglich sein, 100 % genaue Berechnungen und Vorhersagen über die Verluste zu treffen. Jedoch bietet der cVaR eine Verlustindikation, die du im Auge behalten solltest, um so dein Kapital besser zu schützen. Außerdem hilft der cVaR dir, dich vorab mit auf die Größe möglicher Abwärtsbegungen deines Porftolios vorzubereiten, um so bei Eintritt dann mental besser darauf vorbereitet zu sein.

Denn ohne Risiko, keine Gewinne.