Die Bilanz verstehen und interpretieren

Zuletzt aktualisiert am 18. Mai 2023 von Tools-for-Trader

Die Bilanz ist ein grundlegender Finanzausweis, der eine Momentaufnahme der finanziellen Situation eines Unternehmens zu einem bestimmten Zeitpunkt darstellt. Durch die Analyse der Bilanz erhältst du wertvolle Einblicke in die Vermögenswerte, die Verbindlichkeiten und das Eigenkapital eines Unternehmens. Diese sind für fundierte Investitionsentscheidungen entscheidend. In diesem Artikel werden wir die wichtigsten Bestandteile einer Bilanz aufschlüsseln, ihre Bedeutung erklären und dich durch den Prozess der Interpretation führen.

Inhalt

Was ist eine Bilanz?

Eine Bilanz ist ein Finanzbericht, der die Vermögenswerte, die Verbindlichkeiten und das Eigenkapital eines Unternehmens zu einem bestimmten Zeitpunkt zusammenfasst. Sie stellt eine Momentaufnahme der Finanzlage des Unternehmens dar und zeigt, was es besitzt, was es schuldet und welcher Wert den Aktionären zusteht. Die Bilanz folgt der grundlegenden Bilanzierungsgleichung:

Aktiva = Passiva + Eigenkapital

Die wichtigsten Bestandteile einer Bilanz

Schauen wir uns nun an, wie eine Bilanz aufgebaut ist und welche Finanzwerte wir hier finden.

Die Bilanz besteht aus einem Aktiva- und Passivateil. Letzteres beinhaltet hier auch das Eigenkapital der Aktienbesitzer.

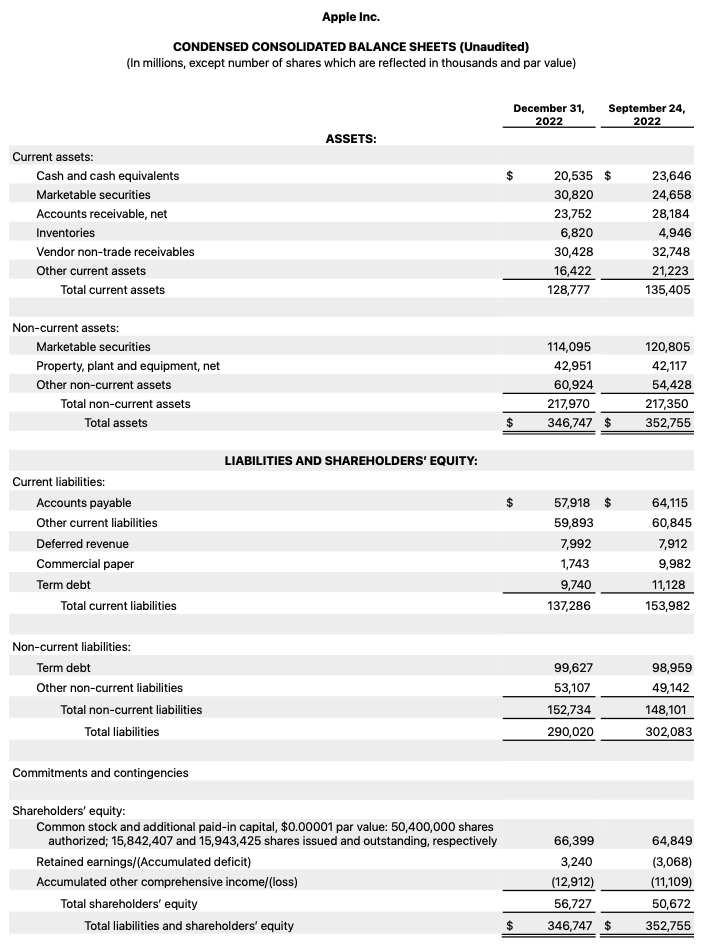

Aktiva (Assets)

Die Aktiva stellen das dar, was ein Unternehmen besitzt und kontrolliert. Sie können in Umlaufvermögen (Current assets) und Anlagevermögen (Non-current assets) unterteilt werden.

Umlaufvermögen (Current assets)

Zum Umlaufvermögen gehören Bargeld (Cash and Cash Equivalents), Forderungen (Accounts Receivables und Vendor non-trade receivables), Vorräte (Inventories) und kurzfristige Investitionen (Marketable Securities). Es wird erwartet, dass diese Vermögenswerte innerhalb eines Jahres in Bargeld umgewandelt oder verwendet werden. Sie geben Aufschluss über die Liquidität und die betriebliche Effizienz eines Unternehmens.

Langfristige Vermögenswerte (Non-current assets)

Langfristige Vermögenswerte umfassen langfristige Investitionen (Property, plant and equipment), Sachanlagen (Marketable Securities), immaterielle Vermögenswerte und andere langfristige Vermögenswerte (Other non-current assets). Diese Vermögenswerte werden über einen längeren Zeitraum gehalten und lassen sich nicht leicht in Bargeld umwandeln. Langfristige Vermögenswerte helfen dabei, die langfristige Nachhaltigkeit und die Wachstumsaussichten eines Unternehmens zu bewerten.

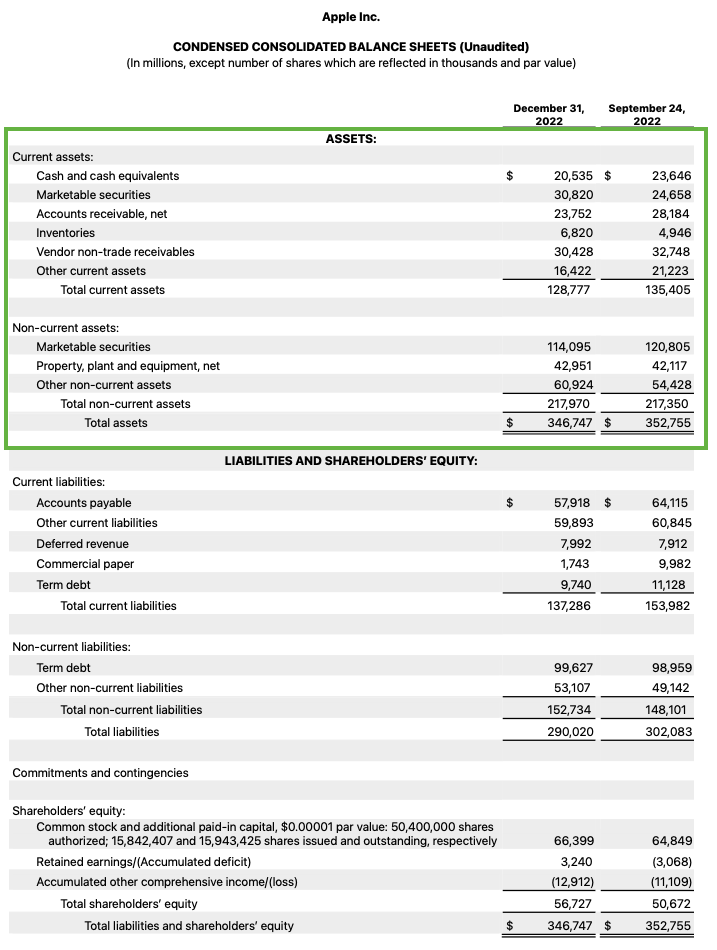

Passiva (Liabilities and shareholders‘ equitiy)

Verbindlichkeiten stellen die finanziellen Verpflichtungen eines Unternehmens gegenüber externen Parteien dar. Ähnlich wie bei den Vermögenswerten werden auch die Verbindlichkeiten in kurzfristige und langfristige Verbindlichkeiten unterteilt.

Kurzfristige Verbindlichkeiten (Current liabilities)

Zu den kurzfristigen Verbindlichkeiten gehören Verbindlichkeiten aus Lieferungen und Leistungen (Accounts payable), kurzfristige Darlehen (Short term debt und Commercial Paper), Rückstellungen (Deffered revenue) und andere Verpflichtungen (Other current liability), die innerhalb eines Jahres fällig werden. Sie spiegeln die kurzfristigen finanziellen Verpflichtungen eines Unternehmens wider und geben Aufschluss über seine Liquidität und die Fähigkeit, sofortige Zahlungsverpflichtungen zu erfüllen.

Langfristige Verbindlichkeiten (Non-current liabilities)

Langfristige Verbindlichkeiten bestehen aus langfristigen Darlehen (Long term debt), latenten Steuerverbindlichkeiten (Deferred tax liabilities), Pensionsverpflichtungen (Pension obligations) und sonstigen langfristigen Verpflichtungen (Other non-current liabilities). Diese Verbindlichkeiten haben längere Rückzahlungsfristen und spiegeln die langfristigen finanziellen Verpflichtungen eines Unternehmens wider.

Eigenkapital (Shareholder’s equitiy)

Das Eigenkapital, auch als Eigenkapital oder Reinvermögen bezeichnet, stellt den Restanteil am Vermögen eines Unternehmens nach Abzug der Verbindlichkeiten dar. Es spiegelt den Anteil der Aktionäre am Unternehmen wider und stellt den Nettowert ihrer Investition dar. Das Eigenkapital, in der hier besprochenen Bilzanz, besteht aus Stammaktien (Common Stock), eingezahltes Kapital (Additional paid-in capital), einbehantene Gewinne (Retained earnings) und kumuliertes sonstiges Einkommen (Accumulated Other Comprehensive Income).

Interpretieren einer Bilanz

Liquiditätsanalyse

Die Beurteilung der Liquidität eines Unternehmens ist wichtig, um zu verstehen, ob es in der Lage ist, kurzfristige Verpflichtungen zu erfüllen. Hierbei sind die Current Ratio und die Quick Ratio häufig verwendete Liquiditätskennzahlen.

Current Ratio

Die Current Ratio wird berechnet, indem das Umlaufvermögen (Current assets) durch die kurzfristigen Verbindlichkeiten (Current liabilities) geteilt wird.

Current Ratio = Current Assets / Current LiabilitiesEine Kennzahl größer als 1 zeigt an, dass ein Unternehmen über genügend Umlaufvermögen verfügt, um seine kurzfristigen Verbindlichkeiten zu decken. Wenn ein Unternehmen zum Beispiel ein Umlaufvermögen von 500.000 USD und kurzfristige Verbindlichkeiten von 250.000 USD hat, beträgt das Umlaufverhältnis 2 (500.000 USD/ 250.000 USD).

Quick Ratio

Die Quick Ratio ähnelt der Current Ratio, schließt aber die Vorräte (Inventories) aus dem Umlaufvermögen aus. Sie bietet ein konservativeres Maß für die Liquidität. Die Formel für die Quick Ratio lautet:

Quick Ratio = (Current Assets - Intentories) / Current LiabilitiesSolvenzanalyse

Die Bewertung der Solvenz eines Unternehmens hilft bei der Bestimmung seiner Fähigkeit, langfristige Verpflichtungen zu erfüllen. Zwei häufig verwendete Solvabilitätskennzahlen (Kennzahlen zur Analyse der Existenzsicherheit und der dauernden Erfüllbarkeit der eingegangenen Verpflichtungen eines Versicherungsunternehmens) sind der Verschuldungsgrad und der Zinsdeckungsgrad.

Verschuldungsgrad

Der Verschuldungsgrad (Debt to Equity ratio) misst den Anteil der Schulden an der Finanzierung eines Unternehmens im Vergleich zum Eigenkapital. Er wird berechnet, indem die Gesamtverschuldung (Total liabilities) durch das Eigenkapital (Total equity) geteilt wird.

Debt to Equity ratio = Total liabilies / Total equityEin niedriger Verschuldungsgrad weist auf ein geringeres finanzielles Risiko hin. Wenn ein Unternehmen zum Beispiel eine Gesamtverschuldung von 1.000.000 USD und ein Eigenkapital von 500.000 USD hat, beträgt der Verschuldungsgrad 2 (1.000.000 USD/ 500.000 USD).

Zinsdeckungsgrad

Der Zinsdeckungsgrad (Interest coverage ratio) gibt an, inwieweit ein Unternehmen in der Lage ist, seine Zinsaufwendungen (Interest expense) durch sein Betriebsergebnis zu decken. Er wird berechnet, indem das Ergebnis vor Zinsen und Steuern (EBIT) durch die Zinsaufwendungen geteilt wird. Beide Werte erhält man aus der Gewinn- und Verlustrechnung eines Unternehmens.

Interest coverage ratio = EBIT / Interest expensesEin höherer Deckungsgrad zeigt an, dass ein Unternehmen besser in der Lage ist, seinen Zinsverpflichtungen nachzukommen. Wenn ein Unternehmen zum Beispiel ein EBIT von 1.000.000 USD und Zinsaufwendungen von 200.000 USD hat, beträgt der Zinsdeckungsgrad 5 (1.000.000 USD/ 200.000 USD).

Rentabilitätsanalyse

Die Analyse der Rentabilität eines Unternehmens hilft bei der Bewertung seiner finanziellen Gesamtleistung. Zwei wichtige Rentabilitätskennzahlen sind die Gesamtkapitalrentabilität (ROA) und die Eigenkapitalrentabilität (ROE).

Gesamtkapitalrendite (ROA – Return on Assets)

Die Gesamtkapitalrendite misst die Fähigkeit des Unternehmens, aus seinen Vermögenswerten Gewinn zu erzielen. Sie wird berechnet, indem der Nettogewinn (Net profit) durch das Gesamtvermögen (Total assets) geteilt wird. Der Nettogewinn wird in der Gewinn- und Verlustrechnung (Earnings Statement) ausgewiesen.

Return on Assets (ROA) = Net profit / Total assetsEin höherer ROA weist auf eine bessere Rentabilität hin. Wenn ein Unternehmen zum Beispiel einen Nettogewinn von 500.000 USD und ein Gesamtvermögen von 2.000.000 USD hat, beträgt der ROA 25 % (500.000 USD/ 2.000.000 USD).

Eigenkapitalrendite (ROE – Return on Equity)

Die Eigenkapitalrendite (ROE) misst die Rendite des Eigenkapitals. Sie wird berechnet, indem der Nettogewinn (Net profit) durch das Eigenkapital (Shareholders‘ equity) geteilt wird.

Return on Equity (ROE) = Net profit / Shareholders' equityEine höhere Eigenkapitalrendite deutet auf eine bessere Effizienz bei der Nutzung der Investitionen der Aktionäre hin. Wenn ein Unternehmen einen Nettogewinn von 500.000 USD und ein Eigenkapital von 1.000.000 USD hat, beträgt die Eigenkapitalrendite 50 % (500.000 USD/ 1.000.000 USD).

Einschränkungen bei der Bilanzanalyse

Auch wenn die Bilanz wichtige Erkenntnisse liefert, gibt es einige Einschränkungen, die du berücksichtigen solltest.

Historische Momentaufnahme

Die Bilanz stellt die finanzielle Lage eines Unternehmens zu einem bestimmten Zeitpunkt dar und spiegelt möglicherweise nicht die aktuelle Situation wider. Es ist wichtig, mehrere Zeiträume zu analysieren, um Trends und Veränderungen zu erkennen.

Immaterielle Vermögenswerte

Die Bilanz erfasst den Wert immaterieller Vermögenswerte wie den Ruf einer Marke, geistiges Eigentum oder Humankapital möglicherweise nicht vollständig. Diese Werte können für den Erfolg eines Unternehmens entscheidend sein, sind aber nicht immer quantifizierbar.

Unterschiedliche Rechnungslegungsmethoden

Unternehmen können unterschiedliche Rechnungslegungsmethoden anwenden, was zu Unterschieden bei der Darstellung und Bewertung von Vermögenswerten, Verbindlichkeiten und Eigenkapital führt. Um aussagekräftige Vergleiche anstellen zu können, ist es wichtig, die verwendeten Rechnungslegungsmethoden zu verstehen.

Weiteres praktisches Beispiel zur Analyse einer Bilanz

Schauen wir uns nun ein vereinfachtes Beispiel einer Bilanz für ein fiktives Unternehmen, die XYZ Corporation, zum 31. Dezember 2022, an.

Bilanz der XYZ Corporation

XYZ Corporation

Bilanz

Zum 31. Dezember 2022

Aktiva:

Umlaufvermögen:

Zahlungsmittel und Zahlungsmitteläquivalente: $50,000

Forderungen aus Lieferungen und Leistungen: 100.000 USD

Vorräte: 75.000 USD

Vorausbezahlte Ausgaben: 10.000 USD

Umlaufvermögen insgesamt: 235.000 USD

Langfristige Vermögenswerte:

Sachanlagen: 500.000 USD

Immaterielle Vermögenswerte: 150.000 USD

Investitionen: $75,000

Langfristige Vermögenswerte insgesamt: $725.000

Vermögenswerte insgesamt: 960.000 USD

Passiva:

Kurzfristige Verbindlichkeiten:

Verbindlichkeiten aus Lieferungen und Leistungen: 50.000 USD

Kurzfristige Darlehen: 25.000 USD

Aufgelaufene Kosten: 15.000 USD

Kurzfristige Verbindlichkeiten insgesamt: 90.000 USD

Langfristige Verbindlichkeiten:

Langfristige Darlehen: 200.000 USD

Latente Steuerverbindlichkeiten: 50.000 USD

Langfristige Verbindlichkeiten insgesamt: 250.000 USD

Gesamtverbindlichkeiten: 340.000 USD

Eigenkapital:

Stammaktien: 300.000 USD

Einbehaltene Gewinne: 320.000 USD

Eigenkapital insgesamt: 620.000 USD

Summe der Verbindlichkeiten und des Eigenkapitals: 960.000 $

In diesem Beispiel hat die XYZ Corporation insgesamt 960.000 USD an Vermögenswerten, davon 235.000 USD an Umlaufvermögen (Bargeld, Forderungen, Vorräte, vorausbezahlte Ausgaben) und 725.000 USD an Anlagevermögen (Sachanlagen, immaterielle Vermögenswerte, Investitionen).

Auf der Passivseite hat das Unternehmen insgesamt 340.000 USD an Verbindlichkeiten, davon 90.000 USD an kurzfristigen Verbindlichkeiten (Verbindlichkeiten aus Lieferungen und Leistungen, kurzfristige Darlehen, Rückstellungen) und 250.000 USD an langfristigen Verbindlichkeiten (langfristige Darlehen, latente Steuerschulden).

Der Abschnitt über das Eigenkapital zeigt, dass das Unternehmen insgesamt 620.000 USD an Eigenkapital hat, das sich aus 300.000 USD an Stammaktien und 320.000 USD an Gewinnrücklagen zusammensetzt.

Diese Informationen können wir nun nutzen, um die Fähigkeit des Unternehmens zu beurteilen, seinen Verpflichtungen nachzukommen und das Investitionspotenzial zu bewerten.

Interpretation der Beispielbilanz der XYZ Corporation

Liquiditätsanalyse

Die XYZ Corporation verfügt über ein Umlaufvermögen von 235.000 USD, darunter Bargeld, Forderungen, Vorräte und aktive Rechnungsabgrenzungsposten. Dies zeigt, dass das Unternehmen über ein angemessenes Maß an Liquidität und Ressourcen verfügt, um seine kurzfristigen Verpflichtungen zu erfüllen.

Solvenzanalyse

Die Gesamtverbindlichkeiten des Unternehmens belaufen sich auf 340.000 USD und setzen sich aus kurz- und langfristigen Verbindlichkeiten zusammen. Der Verschuldungsgrad der XYZ Corporation kann berechnet werden als Gesamtverbindlichkeiten (340.000 USD) geteilt durch das Eigenkapital (620.000 USD), was einen Wert von etwa 0,55 ergibt. Das bedeutet, dass das Unternehmen im Verhältnis zu seinem Eigenkapital einen moderaten Verschuldungsgrad hat. Ein niedriger Verschuldungsgrad deutet im Allgemeinen auf ein geringeres finanzielles Risiko hin.

Rentabilitätsanalyse

Die Bilanz allein gibt keinen direkten Einblick in die Rentabilität. Die Gewinnrücklagen in Höhe von 320.000 USD zeigen jedoch, dass das Unternehmen im Laufe der Zeit Gewinne angesammelt hat, die reinvestiert oder an die Aktionäre ausgeschüttet werden können. Eine weitere Analyse anhand der Gewinn- und Verlustrechnung ist notwendig, um die Rentabilität des Unternehmens zu beurteilen.

Finanzielle Gesundheit insgesamt

Mit einer Bilanzsumme von 960.000 USD und Gesamtverbindlichkeiten von 340.000 USD verfügt die XYZ Corporation über eine gesunde Finanzlage. Das Unternehmen hat ein positives Eigenkapital von 620.000 USD, was bedeutet, dass die Aktiva die Passiva übersteigen und das Unternehmen zahlungsfähig ist.

Die hier dargestellte Interpretation basiert nur auf der Bilanz. Um ein umfassendes Bild von der finanziellen Gesundheit der XYZ Corporation zu bekommen, ist es wichtig, auch Zahlen des Unternehmens aus der Gewinn- und Verlustrechnung (Earnings Statement), sowie aus der Kapitalflussrechnung (Cashflow Statement) zu betrachten. Diese Aufstellungen geben Aufschluss über die Einnahmen, Ausgaben und den Cashflow des Unternehmens und ermöglichen so eine ganzheitlichere Bewertung der finanziellen Leistungsfähigkeit.

Fazit und Zusammenfassung

Die Interpretation einer Bilanz ist eine wichtige Fähigkeit für Investoren und Analysten. Wenn du die wichtigsten Komponenten und Kennzahlen der Bilanz verstehst, kannst du wertvolle Einblicke in die Finanzlage, Liquidität, Zahlungsfähigkeit und Rentabilität eines Unternehmens gewinnen. Denke daran, die Grenzen der Bilanzanalyse zu beachten und sie mit anderen Finanzberichten, wie der Gewinn- und Verlustrechnung, sowie der Kapitalflussrechnung zu ergänzen. So erhältst du durch die vorgestellten Kennzahlen ein umfassendes Bild von der finanziellen Gesundheit eines Unternehmens.