Owner Earnings: Investieren wie Warren Buffet

Zuletzt aktualisiert am 16. Dezember 2023 von Tools-for-Trader

In diesem Beitrag geht es um das Thema Aktienbewertung. Genauer gesagt um eine spezielle Art die echten, unverfälschten Unternehmensgewinne zu berechnen und zu nutzen. Diese Berechnungsart hat Warren Buffet geprägt und publik gemacht: Wir sprechen hier von den Owner Earnings.

Im Folgenden Artikel schauen wir uns an, was Owner Earnings sind und stellen zwei Wege vor, wie du die Eigentümergewinne berechnen kannst. Wir gehen danach ein Beispiel durch und zeigen, wie du diese Gewinne für deine Aktienbewertung nutzen kannst.

Inhalt

Was sind Owner Earnings?

In der Regel sprechen die Finanzmedien und die Wallstreet nur über eine Kennzahl, um den Erfolg und den Misserfolg eines Unternehmes zu bewerten: Den EBIT aus der Gewinn- und Verlustrechnung. Das Problem dabei? Der EBIT lässt sich mit buchhalterischen Tricks schön rechnen. So können hier Gewinne verbucht werden, für die das Geld erst im nächsten Jahr fließt und für die die Gewinne aber bereits in der Gewinn- und Verlustrechnung verbucht worden sind.

Während die Finanzmedien sich also hauptsächlich an den schön gerechneten Gewinne aus der Gewinn- und Verlustrechnung (GuV) aufhängen, handelt es sich bei den Owner Earnings um den tatsächlichen Cashflow, der an Eigentümer eines Unternehmens fließt. Diese Kennzahl macht deutlich, wie viel Geld ein Unternehmen tatsächlich verdient und lässt sich mit einfachen Mitteln berechnen. Im Gegensatz zu den berichteten Gewinnen eines Unternehmens, die oft durch Abschreibungen und andere Buchhaltungstricks beeinflusst werden können, geben die Owner Earnings einen unverwässerten Blick auf finanzielle Gesundheit eines Unternehmens. Denn hier wird der wahre Geldfluss betrachtet.

In anderen Worten handelt es sich bei den Owner Earnings im Wesentlichen um die tatsächlichen Einkünfte eines Unternehmens, die für die Aktionäre, also Eigentümer des Unternehmens generiert werden. Es handelt sich einfach gesagt dabei um den Betrag an Cashflow, den ein Unternehmen in einem bestimmten Zeitraum generiert hat. Und zwar nach Abzug aller Ausgaben, die notwendig sind, um das Unternehmen am Laufen zu halten und zu wachsen.

So berechnest du die Owner Earnings

Um Owner Earnings zu berechnen, gibt es zwei Möglichkeiten. Eine etwas aufwändigere Methode, bei der du Daten aus der Gewinn-und Verlustrechnung, sowie der Kapitalflussrechnung benötigst. Und eine einfache Methode mit den Daten aus der Kapitalflussrechnung. Zunächst schauen wir uns die etwas aufwändigere und umfangreichere Methode an.

Die Methode, mit der Warren Buffet die Owner Earnings berechnet.

Owner Earnings nach Warren Buffet

Warren Buffet nutzt zur Berechnung der Woner Earnings folgende Formel:

Owner Earnings = Nettoeinkommen + Abschreibungen und Amortisation - durschnittliche Investitionen in Sachanlagen + Änderung des Betriebskapitals (+ ggf. weitere bargeldlose Buchungen)Diese Formel beinhaltet die vier Variablen Netto, Abschreibung und Amortisation, Kapitalausgaben, sowie Veränderungen des Betriebskapitals. Die einzelnen Kennzahlen schauen wir uns nun im Folgenden an.

Das Nettoeinkommen

Das Nettoeinkommen eines Unternehmens gibt an, wie viel Geld das Unternehmen nach Abzug aller Kosten in dieser Reporting-Periode verdient hat. Die Kosten umfassen dabei die Betriebskosten des Unternehmens. Dies beinhaltet auch Zinsen, Steuern aber auch Dividendenzahlungen für Vorzugsaktien. Ist das Nettoeinkommen positiv, so verdient das Unternehmen (theoretisch) Geld. Ist das Nettoeinkommen negativ, hat es für diese Periode (zumindest buchhalterisch) mehr Geld ausgegeben, als es eingenommen hat. Die verbuchten Einnahmen und Ausgaben bedeuten hier nicht zwingend, dass auch der Geldfluss dieser Buchungen statt gefunden hat. So können Rechnungen, die das Unternehmen von Lieferanten erhalten hat, erst in der nächsten Reporting-Periode fällig werden, aber schon in dieser als Ausgabe verbucht sein. Umgekehrt kann das Unternehmen Gewinne für z.B. erhaltene Auftragseingänge verbuchen, für die noch gar kein echter Geldfluss statt gefunden hat. So lassen sich mit buchhalterischen Tricks auch finanzielle Probleme des Unternehmens verschleiern. Der prominenteste Fall ist vermulich Enron.

Abschreibung und Amortisation

Bei den Posten Abschreibungen und Amortisationen handelt es sich um die systematische Verteilung der Kosten für Vermögenswerte oder immaterielle Vermögenswerte über ihre Lebensdauer. Der Hauptzweck von Abschreibungen und Amortisationen besteht darin, den tatsächlichen Wertverlust von Vermögenswerten über einen bestimmten Zeitraum zu berücksichtigen und steuerlich geltend zu machen.

Bei Abschreibungen handelt es sich um die Verteilung der Kosten von Vermögenswerten, die für eine lange Zeit genutzt werden, auf ihre Nutzungszeit. Es handelt sich um eine systematische Verringerung des Buchwertes von Vermögenswerten wie Gebäuden, Maschinen, Fahrzeugen oder Computerhardware im Laufe ihrer Nutzungsdauer. Die Abschreibungen werden normalerweise in der Anlagenbuchhaltung erfasst und zeigen an, wie viel von der ursprünglichen Investition in den Vermögenswert abgeschrieben wurde. Abschreibungen werden in der Regel als Ausgabe in der Gewinn- und Verlustrechnung verbucht und reduzieren dadurch das Nettoeinkommen des Unternehmens. Hier fließt kein Geld, sondern es handelt sich nur um reine Buchhaltung, um die Steuerlast zu reduzieren und somit weniger Steuern zu zahlen.

Bei der Amortisation handelt es sich um die systematische Verteilung der Kosten von immateriellen Vermögenswerten auf einen bestimmten Zeitraum. Dazu gehören z.B. Patente, Lizenzen, Markenrechten oder Software-Lizenzen über ihre Nutzungsdauer. Ähnlich wie bei Abschreibungen wird die Amortisation als Aufwand in der Gewinn- und Verlustrechnung verbucht. Dadurch reduziert sich auch hier wieder das Nettoeinkommen des Unternehmens. Im Gegensatz zu Abschreibungen haben immaterielle Vermögenswerte jedoch keine physische Existenz, und ihr Wert kann oft schwer zu bestimmen sein. Die Amortisation kann auf unterschiedliche Weise berechnet werden. Je nachdem, wie der Wert des immateriellen Vermögenswertes über die Zeit abnimmt.

Kapitalausgaben bzw. Investitionen in Sachanlagen

Bei den Investitionen in Sachanlagen handelt es sich um den Kauf oder die Investition in materielle Vermögenswerten wie Gebäuden, Maschinen, Fahrzeugen oder Computerhardware, welche zur Erzeugung von Gütern oder Dienstleistungen verwendet werden. Diese Investitionen sind oft langfristig und erfordern entsprechende finanzielle Mittel, um das Anlagevermögen des Unternehmens zu erweitern oder zu modernisieren. Bei diesen Investitionen handelt es sich um Anlageinvestitionen, damit das Unternehmen weiterhin seiner betrieblichen Tätigkeit nachgehen kann.

Bei der Verwendung der Investitionensausgaben im Rahmen der Owner Earnings bietet es sich an, Mittelwerte aus den letzten Jahren zu nutzen, da diese von Jahr zu Jahr stark schwanken können.

Änderung des Betriebskapitals

Die Änderung des Betriebskapitals bezieht sich auf die Veränderung des Betriebsvermögens (auch als Umlaufvermögen bezeichnet) und der kurzfristigen Verbindlichkeiten eines Unternehmens. Das Betriebskapital ist das Kapital, das ein Unternehmen benötigt, um seine laufenden Geschäfte und Operationen durchzuführen. Es handelt sich dabei um die Differenz zwischen dem Umlaufvermögen und den kurzfristigen Verbindlichkeiten.

Wenn das Betriebskapital zunimmt, gibt es zwei Möglichkeiten. Entweder ist das Umlaufvermögen des Unternehmens gestiegen, oder die kurzfristigen Verbindlichkeiten des Unternehmens sind gesunken. Eine Zunahme des Betriebskapitals bedeutet zunächst, dass Unternehmen über genügend Liquidität verfügt, um seine laufenden Geschäfte zu finanzieren. Eine Abnahme des Betriebskapitals kann auf Finanzierungsschwierigkeiten des Unternehmens hinweisen, sodass es Schwierigkeiten hat, seine kurzfristigen Verbindlichkeiten zu begleichen.

Die „Änderung des Betriebskapitals“ wird bei der Berechnung der Owner Earnings berücksichtigt, da sie Auswirkungen auf den Cashflow des Unternehmens hat. Eine positive Änderung des Betriebskapitals würde zu einem höheren Cashflow führen, während eine negative Änderung des Betriebskapitals zu einem niedrigeren Cashflow beitragen würde.

Weitere bardgeldlose Buchungen

Bei bargeldlosen Buchungsposten, oder auch nicht-monitären Buchungsposten (in englisch non-cash Charges) kann es sich zum Beispiel um die Vergütungen des Managements durch Aktienpakete oder Aktienoptionen handeln. Wird das Management auf diese Weise durch das Unternehmen bezahlt, verwässern sie damit das Nettoeinkommen. Dies kann gerade bei kleineren Unternehmen eine beträchtliche Summe des Cashflows ausmachen.

Beispiel zur Berechnung der Owner Earnings anhand der Buffet Formel

Schauen wir uns nun im Folgenden ein echtes reales Beispiel zur Berechnung der Owner Earnings an.

Dazu betrachten das Unternehmen Skyworks Solutions Inc. Gelistet unter dem Ticker SWKS für das laufende Jahr 2023. Die Buchhaltungsunterlagen für dieses Unternehmen zeigen folgende Zahlen:

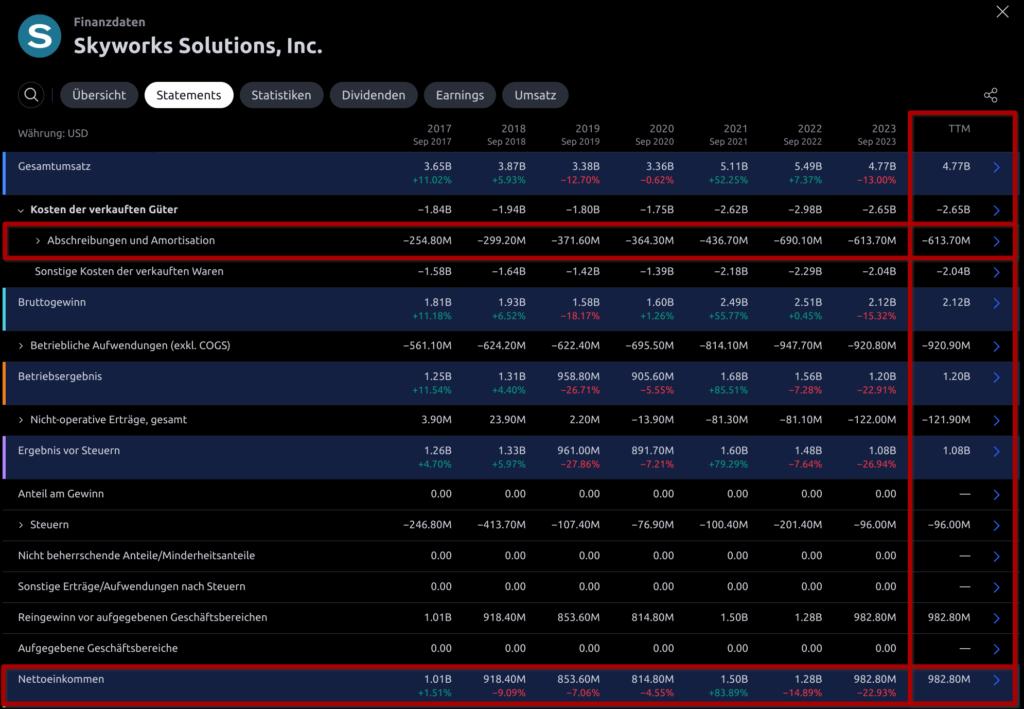

Die Gewinn- und Verlustrechnung von Skyworks Solutions Inc.

Wir nutzen hier Tradingview und rufen die aktuelle GuV Rechnung auf. Die Daten findest du aber auch auf anderen gängigen Finanzplattformen.

Da wir möglichst die aktuellesten Daten nutzen möchte, schauen wir hier in die Spalte TTM. Das steht für Twelve Month Trailing. Also den aufsummierten Werte eines rollierenden Jahr. Aus der Gewinn- und Verlustrechnung entehmen wir also:

- Nettoeinkommen: 982,8 Mio USD (zu finden in der Gewinn- und Verlustrechnung / Earnings Statement)

- Abschreibungen: 613,70 Mio USD (zu finden in der Gewinn- und Verlustrechnung / Earnings Statement)

Als nächstes benötigen wir die Änderung des Betriebskapitals, sowie die Investitionsausgaben.

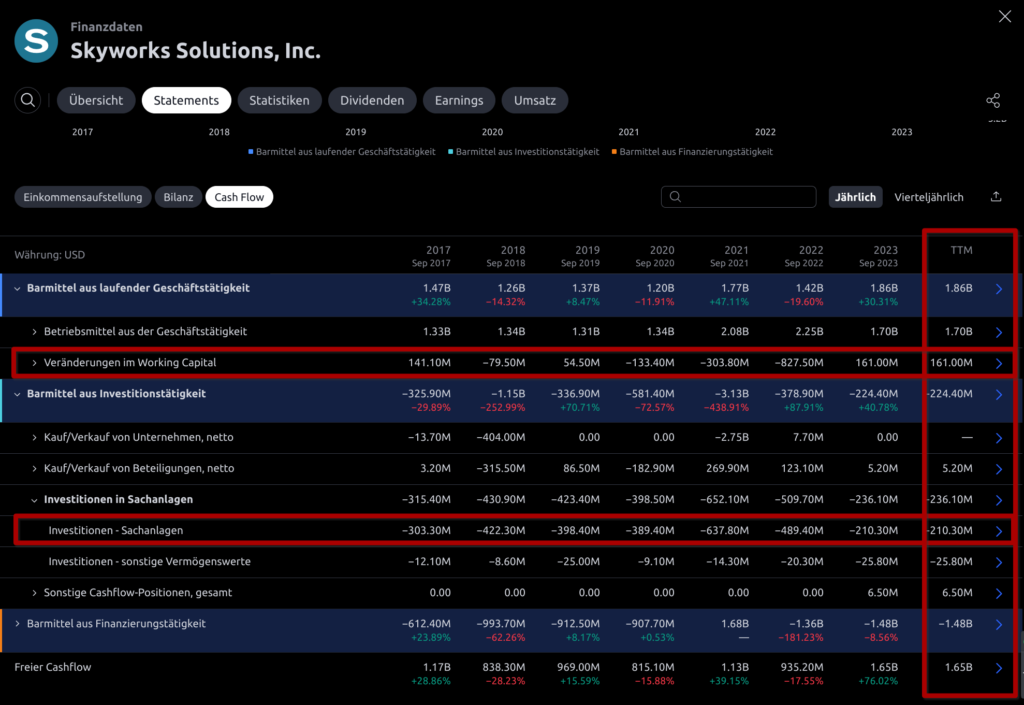

Die Kapitalflussrechnung von Skyworks Solutions Inc.

Um die Änderung des Betriebskapitals und die Investitionsausgaben von Skyworks zu ermitteln, nutzen wir auch hier wieder Tradingview. Die Ansicht des Cashflows sieht dann wie folgt aus:

Wir ermitteln die folgenden Daten:

- Änderung des Betriebskapitals: 161 Mio USD (zu finden hier in Kapitalflussrechnung / Cashflow Statement)

- Kapitalausgaben/Investitionen: Die Investitionen, die für die Aufrechthaltung der Betriebstätigkeit notwendig sind können von Jahr zu Jahr stark schwanken. Daher bildet Warren Buffet hier einen Durchschnitt von meheren Jahren. Ich nutze meistens einen Schnitt der letzten 5 Jahre. Natürlich steigen auch die Investitionskosten preislich mit der Inflation. Für Skyworks würde ich hier -420 Mio USD pro Jahr annehmen (zu finden hier in Kapitalflussrechnung / Cashflow Statement).

Um nun die Owner Earnings für Skyworks zu berechnen, wenden setzen wir unsere ermittelten Zahlen nun die Buffet Formel:

Owner Earnings = Nettoeinkommen + Abschreibungen + Änderung des Betriebskapitals - durschnittliche Investitionen in SachanlagenDaraus ergibt sich für Skyworks Solutions Inc:

Owner Earnings = 982,8 Mio USD + 613,70 Mio USD + 161 Mio USD – 420 Mio USD = 1.337,5 Mio USD

Dies bedeutet, dass Skyworks Solutions Inc im Jahr 2023 für die Eigentümer des Unternehmens 1.337,5 Mio USD erwirtschaftet hat. Anhand des Ergebniss sehen wir , dass die Gewinne der Eigentümer höher sind, als die offiziell gemeldeten Gewinne.

Die einfachste und schnellste Berechnung der Owner Earnings

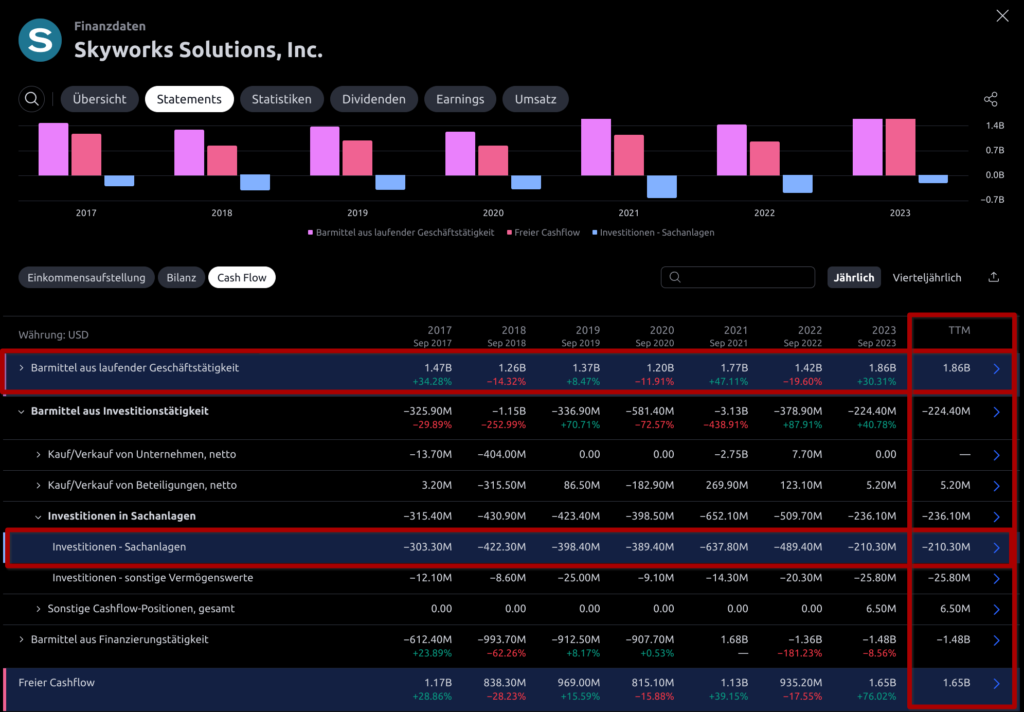

Neben der Buffet Formel gibt es noch einen einfacheren Weg zur Berechnung der Eigentümergewinne (Owner Earnings). Dieser liefert nicht exakt das selbe Ergebnis, wie mit der Buffet Formel. Muss er auch nicht, da wir die Zukunft und kommenden Geschäftsjahre des Unternehmens eh nicht genau voraus sagen können. Für die Beurteilung der Profitabilität und Bewertung des Unternehmens reicht uns Value Investoren die folgende Methode. Diese erfordert nur den Blick in die Kapitalflussrechnung (Cashflowstatement) des Unternehmens.

Da wir im Cashflow Statement die echten Kapitalflüsse des Unternehmes direkt vorfinden, lassen sich auch die Gewinne der Eigentümer recht einfach ableiten. Dazu suchen wir uns zunächst den Cashflow aus laufender Geschäftstätigkeit (Cash from Operating Activities) heraus. Dieser beinhaltet bereits die Veränderungen im Betriebskapital.

Owner Earnings = Cashflow aus laufender Geschäftstätigkeit - durschnittliche Investitionen in SachanlagenJetzt müssen wir hier nur noch die notwendigen durschnittlichen Investitionsausgaben in Sachanlagen abziehen und erhalten die Owner Earnings. Diese decken sich in der Regel recht grob mit dem freien Cashflow (Free Cashflow), den du auf viele gängigen Finanzplattformen findest. Auch hier bei Tradingview.

Wir berechnen nun wieder ein Besipiel anhand der Firma Skyworks Solutions mit den Daten aus Tradingview.

Beispiel zur Berechnung der Owner Earnings (Schnellste Methode anhand des Cashflows)

Für diese Methode benötigen nun:

- Cashflow aus laufender Geschäftstätigkeit

- Durchschnitt der Investition in Sachanlagen

Wir nutzen auch hier wieder fir TTM Werte (12-Monats Daten, rollierend) für den Cashflow aus laufender Geschäftstätigkeit und ermitteln:

- Cashflow aus laufender Geschäftstätigkeit: 1.860 Mio USD

- Durchschnitt der Investition in Sachanlagen: Hier nehmen wir wieder den 5 Jahresschnitt und erhalten -420 Mio USD.

Eingesetzt in die Formel folgt:

Owner Earnings = Cashflow aus laufender Geschäftstätigkeit - durschnittliche Investitionen in SachanlagenOwner Earnings = 1.860 Mio USD – 420 Mio USD = 1.420 USD.

In diesem Beispiel sind die Owner Earnings der Buffet Methode noch etwas konservativer als die reine Cashflow Methode. Dennoch reichen uns diese Ergebnisse vollkommen für die Aktienbewertung.

Wie du Owner Earnings bei der Aktienbewertung nutzt

Die Gewinne der Eigentümer kannst du nun zur Bewertung von Aktien nutzen. Hierfür gibt es zwei gute Optionen.

Zum einen kannst du die berechneten Gewinne in deiner Discounted Cashflow Analyse (DCF) als Input für den Cashflow nutzen. Mit dem DCF errechnest du dann den fairen Wert der Aktie für Wachstumsunternehmen bzw. für Unternehmen, für die du die Wachstumsrate schätzen kannst.

Zum anderen lassen sich die Owner Earnings nutzen, um damit das Owner Earnings Yield zu berechnen. Hierbei handelt es sich um die Rendite, die du als Eigentümer auf die erzielten Gewinne deines Unternehmens erzielst. Einen umfassenden Artikel zum Owner Earnings Yield findest du hier im Blog.

Zusammenfassung und Fazit

Häufig sind die ausgewiesenen Nettoeinkünfte von Unternehmen durch legale Buchhalterische tricks verschleiert und können so uns Investoren und Trader in die Irre führen. Mit der Berechnung der Owner Earning lassen sich die wahren Gewinne ausfindig machen, die ein Unternehmen für seine Eigentümer generiert. Für die Berechnung der Eigentümergewinne haben wir zwei Möglichkeiten vorgestellt. Zum einen den Warren Buffet-Weg. Hierbei wird das Nettoeinkommen genutzt und zurück gerechnet. Es dient damit als Basis zur Berechnung der Owner Earnings.

Zum anderen haben wir einen einfacheren Weg zur Berechnung der Owner Earnings über die Kapitalflussrechnung (Cashflow Statement) vorgestellt. Die meisten Finanzplattformen stellen ausreichend Finanzkennzahlen zur Verfügung, um diese einfache Berechnungsart zu verwenden. Diese Berechnungsmethode reicht in der Regel vollkommen aus, um die Fähigkeit eines Unternehmen zu bewertgen, für seine Eigentümer Geld zu generieren.

Nachdem du die Eigentümergewinne (Owner Earnings) berechnet hast, lassen sich diese bei der Berechnung des fairen Untenehmeswert mit Hilfe der Discounted Cashflow Analysis (DCF) nutzen. Eine weitere Möglichkeit zur Nutzung des Owner Earnings ist die Berechnung des Owner Earnings Yields.

Zusammenfassen können wir also sagen, dass Warren Buffet mit den Owner Earnings ein hilfreiches Werkzeug für alle Value Investoren geschaffen hat, das bei der Bewertung des fairen Wertes eines Untenehmens nicht mehr weg zu denken sind.

Danke für die Darstellung in deutscher Sprache. Ich habe mein Wissen wieder einmal etwas vertieft und gefestigt. Du solltest allerdings die vereinfachte Methode überdenken- Buffett würde wohl sagen: „So einfach wie möglich, aber nicht einfacher!“ – , weil Du mit der Anwendung der vereinfachten Methode die Position der Abschreibungen (und des Working Capital) ignorierst. Wenn die Abschreibungen allerdings vom Buchhalter extrem hoch festgelegt werden – und den Menschen vorgegaukelt wird, dass das Unternehmen gar kein AV besitzt – kann das die Kurse extrem beeinflussen. Nicht 2x… 20x. Hört sich übertrieben an? Dann einfach mal in Wertpapieranalyse von Benjamin Graham, ich glaube so ab der Seite 614ff, nachlesen. Das ist nicht nur Theorie, sondern kann ich empirisch so bestätigen. Insgesamt ein toller Beitrag. Nochmals vielen Dank.

Hi Andreas,

danke für deinen ausführlichen Kommentar. Den Teil im Buch von Graham (auf englisch Security Analysis, wenn ich mich nicht irre?!) habe ich nicht mehr im Detail in Erinnerung. Im opererativen Cashflow, der bei Tradingview im Cashflow Statement zu finden ist, sind bereits die Veränderungen im Working Capital enthalten. Diese sind hier auch so heruntergebrochen, dass jeder seine eigenen Analysen daraus ziehen kann. Die Abschreibungen stecken ja indirekt im CapEx für den Maintenance Aufwand bzw. den Investitionen, die notwendig sind, um den operativen Betrieb des Unternehmens aufrechtzuerhalten. Dies ist letzendlich der „echte“ Geldfluss und nicht Buchhalters Werk, der im Income Statement für Abschreibung etc. mehr Spielräume hat. Wie die Aktie vom Markt bewertet ist, ist letztendlich dann ja die Meinung aller Marktteilnehmer. Und diese haben alle ihre unterschiedlichen Bewertungsansätze bzw. Schwerpunkte, woraus sich unterschiedliche „Fair Values“ für die Aktien ergeben. Daher muss jeder für sich sein passendes Bewertungsmodell finden :-).

Viele Grüße

Chris