Gewinn- und Verlustrechnung verstehen

Die Gewinn- und Verlustrechnung (Earnings Statement) ist eine Momentaufnahme der finanziellen Leistung eines Unternehmens in einem bestimmten Zeitraum. Wenn du die wesentlichen Bestandteile einer Gewinn- und Verlustrechnung analysierst, erhältst du wertvolle Einblicke in die Rentabilität, den Wachstumskurs und die allgemeine finanzielle Gesundheit eines Unternehmens. In diesem Artikel werden wir die wichtigsten Abschnitte einer Gewinn- und Verlustrechnung aufschlüsseln und relevante Fachbegriffe erklären. Wir werden außerdem Beispiele aus der Praxis anführen, um sicherzustellen, dass du ein solides Verständnis für diesen wichtigen Finanzbericht hast.

Inhalt

Was ist eine Gewinn- und Verlustrechnung?

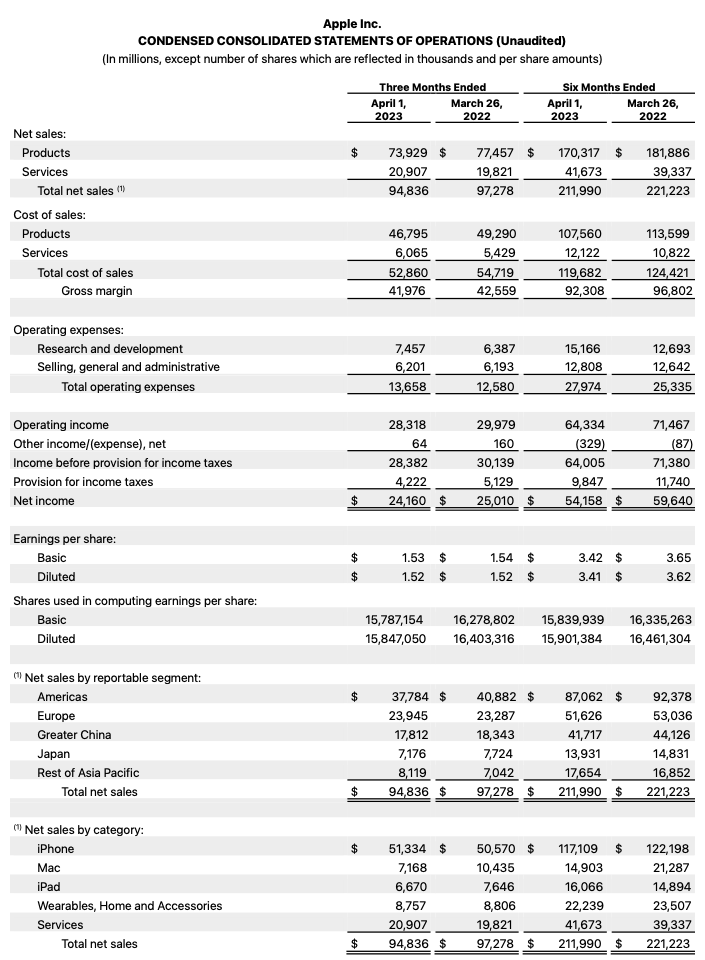

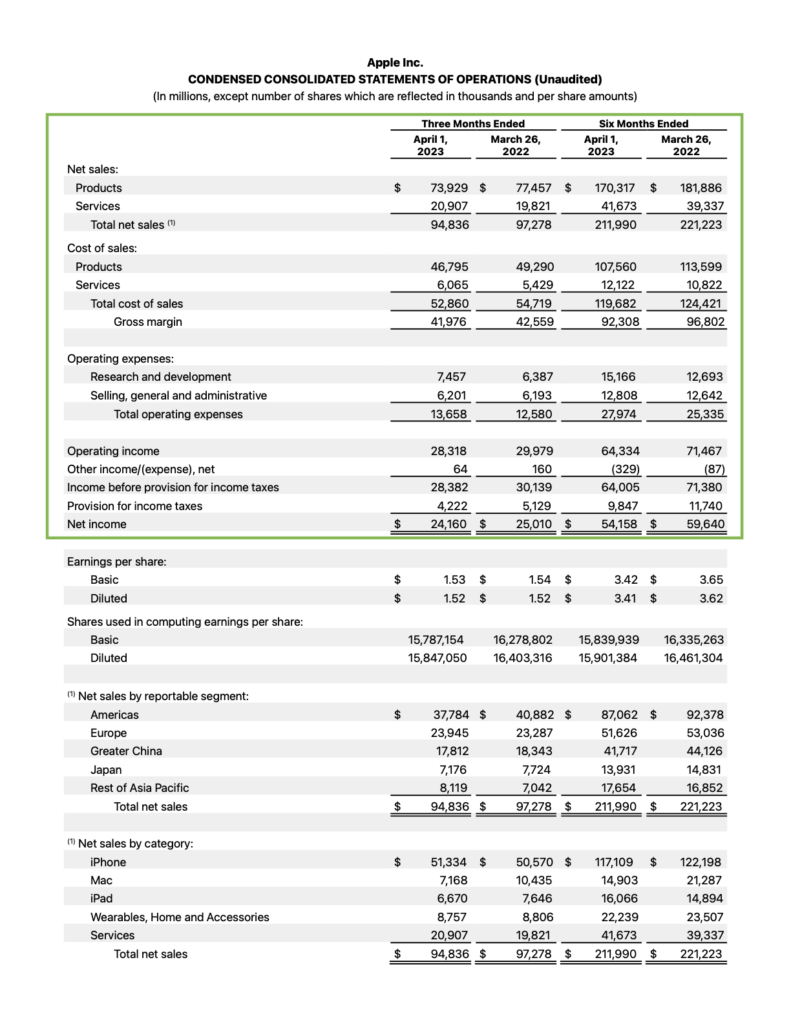

Eine Gewinn- und Verlustrechnung, auf Englisch Earnings Statement, ist ein Finanzdokument, das die Einnahmen, Ausgaben und den Nettogewinn (oder -verlust) eines Unternehmens in einem bestimmten Abrechnungszeitraum zusammenfasst. Sie zeigt die Fähigkeit des Unternehmens, Gewinne zu erwirtschaften, und macht deutlich, woher die Einnahmen stammen und welche Kosten bei der Erzielung dieser Einnahmen entstanden sind.

Die wichtigsten Bestandteile einer Gewinn- und Verlustrechnung

Schauen wir uns nun die einzelnen Positionen einer Gewinn- und Verlustrechnung etwas näher im Detail an.

Umsatzerlöse (Net sales)

Die Umsatzerlöse stellen den Gesamtbetrag dar, den ein Unternehmen aus seinen primären Geschäftsaktivitäten erwirtschaftet. Sie umfassen den Verkauf von Waren oder Dienstleistungen, Zinserträge und sonstige betriebliche Erträge. Die Umsatzerlöse sind ein wichtiger Indikator für die Fähigkeit eines Unternehmens, Kunden anzuziehen, seinen Marktanteil zu vergrößern und einen Wettbewerbsvorteil zu wahren.

Umsatzkosten (COGS – Cost of goods sold oder Cost of sales)

Die Gestehungskosten sind die direkten Kosten, die mit der Herstellung oder Lieferung der Waren oder Dienstleistungen verbunden sind, die ein Unternehmen verkauft. Sie umfassen die Kosten für Rohstoffe, direkte Arbeitskräfte und Fertigungsgemeinkosten. Wenn du die Herstellungskosten von den Einnahmen abziehst, erhältst du den Bruttogewinn.

Bruttogewinn (Gross profit)

Der Bruttogewinn ist der Geldbetrag, der einem Unternehmen nach Abzug der Herstellungskosten von seinen Einnahmen verbleibt. Er spiegelt die Rentabilität des Kerngeschäfts eines Unternehmens vor Berücksichtigung der Betriebskosten wider.

Betriebsausgaben (Operating expenses)

Die Betriebskosten umfassen verschiedene Kosten, die bei der Führung eines Unternehmens anfallen, z. B. Gehälter, Miete, Versorgungsleistungen, Marketingkosten sowie Forschungs- und Entwicklungskosten. Diese Kosten werden vom Bruttogewinn abgezogen, um das Betriebsergebnis zu berechnen.

Betriebsergebnis (Operating income)

Das Betriebsergebnis, auch bekannt als Betriebsgewinn oder Ergebnis vor Zinsen und Steuern (EBIT), ist der Gewinn, der aus dem normalen Geschäftsbetrieb eines Unternehmens erwirtschaftet wird, ohne Berücksichtigung der betriebsfremden Erträge und Aufwendungen.

Nettoeinkommen (Net income)

Der Reingewinn, auch als Nettogewinn oder Ergebnis nach Steuern (EAT) bezeichnet, ist der Endbetrag, den ein Unternehmen nach Abzug aller Ausgaben, einschließlich Zinsen, Steuern und nicht-operativer Posten, verdient. Er ist das ultimative Maß für die Rentabilität eines Unternehmens.

Analysieren einer Gewinn- und Verlustrechnung

Im Folgenden wollen wir uns nun einige Kennzahlen anschauen, die sich aus der Gewinn- und Verlustrechnung berechnen lassen.

Bruttomarge (Gross margin)

Die Bruttomarge wird berechnet, indem der Bruttogewinn durch den Gesamtumsatz geteilt und mit 100 multipliziert wird.

Im Deutschen:

Bruttomarge = (Bruttogewinn / Umsatz) * 100Im Englischen:

Gross margin = Gross profit / Net sales * 100Sie gibt den Prozentsatz der Einnahmen an, der nach Abzug der direkten Kosten für die Produktion von Waren oder Dienstleistungen übrig bleibt. Eine höhere Bruttomarge deutet darauf hin, dass ein Unternehmen seine Kosten besser unter Kontrolle hat und effizient arbeitet.

Operative Marge (Operating profit margin)

Die operative Marge wird berechnet, indem das Betriebsergebnis durch den Gesamtumsatz geteilt und mit 100 multipliziert wird.

Im Deutschen:

Operative Marge = (Betriebsergebnis / Umsatz) * 100Im Englischen:

Operating profit margin = Operating profit / Net sales * 100Sie gibt Aufschluss darüber, wie viel Gewinn ein Unternehmen aus seinem Kerngeschäft erwirtschaften kann, ohne Zinsen und Steuern. Der Vergleich der operativen Margen verschiedener Unternehmen innerhalb derselben Branche hilft, ihre relative betriebliche Effizienz zu beurteilen.

Nettomarge (Net margin)

Die Nettomarge wird berechnet, indem das Nettoeinkommen durch den Gesamtumsatz geteilt und mit 100 multipliziert wird.

Im Deutschen:

Nettomarge = (Nettoeinkommen / Umsatz) * 100Im Englischen:

Net margin = Net profit / Net sales * 100Sie misst den Prozentsatz der Einnahmen, den ein Unternehmen nach allen Ausgaben als Gewinn behält. Die Nettomarge gibt Aufschluss über die Gesamtrentabilität eines Unternehmens und ist eine wichtige Kennzahl für Investoren, um die finanzielle Leistungsfähigkeit des Unternehmens zu bewerten.

Beispiel aus der Praxis und Interpretation einer Gewinn- und Verlustrechnung

Betrachten wir ein hypothetisches Unternehmen, die XYZ Corporation. Hier ist ein Beispiel für die Gewinn- und Verlustrechnung der XYZ Corporation für das Geschäftsjahr, das am 31. Dezember 2022 endet.

Die Zahlen aus der Gewinn- und Verlustrechnung

XYZ Corporation Gewinn- und Verlustrechnung:

Umsatzerlöse: 10.000.000 $

Kosten der verkauften Waren (COGS): 6.000.000 $

Bruttogewinn: 4.000.000 $

Betriebskosten: 2.500.000 $

Betriebsergebnis: 1.500.000 $

Reingewinn: 1.200.000 $

Berechnung der Margen

Zunächst berechnen wir die Bruttomarge.

Bruttomarge = (Bruttogewinn / Umsatz) * 100

Bruttomarge = ($4.000.000 / $10.000.000) * 100

Bruttogewinnspanne = 40%Interpretation: Die XYZ Corporation hat eine Bruttomarge von 40 %. Das bedeutet, dass sie 40 % ihrer Einnahmen nach Abzug der direkten Kosten für die Herstellung oder Lieferung ihrer Waren oder Dienstleistungen einbehält. Das deutet darauf hin, dass das Unternehmen ein effektives Kostenmanagement betreibt und einen gesunden Gewinn aus seinem Kerngeschäft erwirtschaftet.

Nun berechnen wir die operative Marge (betriebliche Gewinnspanne):

Operative Marge = (Betriebsergebnis / Umsatz) * 100

Operative Marge = ($1.500.000 / $10.000.000) * 100

Operative Marge = 15%Interpretation: Die operative Marge von 15 % bedeutet, dass die XYZ Corporation einen Gewinn von 15 % aus ihrem Kerngeschäft erwirtschaftet, ohne Zinsen und Steuern. Diese Kennzahl hilft dabei, die betriebliche Effizienz und Rentabilität des Unternehmens zu bewerten. Eine höhere operative Marge deutet darauf hin, dass das Unternehmen seine Betriebskosten effektiv verwaltet und eine solide Rendite aus seinen Einnahmen erzielt.

Also nächstes schauen wir uns die Nettomarge (Nettogewinnspanne) an:

Nettomarge = (Nettoeinkommen / Umsatz) * 100

Nettomarge = ($1.200.000 / $10.000.000) * 100

Nettomarge = 12%Interpretation: Die Nettomarge von 12% zeigt, dass die XYZ Corporation nach Abzug aller Ausgaben, einschließlich Zinsen, Steuern und nicht-operativer Posten, 12% ihrer Einnahmen als Gewinn einbehält. Diese Kennzahl gibt Aufschluss über die Gesamtrentabilität des Unternehmens. Eine höhere Nettomarge deutet auf eine bessere finanzielle Leistung und ein effizientes Management aller Kosten hin.

Gesamtinterpretation

Anhand des angeführten Beispiels zeigt die XYZ Corporation eine gesunde finanzielle Leistung. Die Bruttomarge von 40 % deutet darauf hin, dass das Unternehmen seine Umsatzkosten gut im Griff hat, was zu einem hohen Bruttogewinn führt. Die operative Marge von 15% zeigt, dass das Unternehmen in der Lage ist, Gewinne aus seinem Kerngeschäft zu erzielen. Die Nettomarge von 12 % schließlich spiegelt die Gesamtrentabilität und finanzielle Gesundheit des Unternehmens nach Berücksichtigung aller Ausgaben wider.

Diese Interpretationen sollten immer im Kontext der Branche und vergleichbarer Unternehmen betrachtet werden. Ein Vergleich der Kennzahlen der XYZ Corporation mit Branchen-Benchmarks oder den Jahresabschlüssen der Konkurrenten kann ein umfassenderes Verständnis der Leistung des Unternehmens vermitteln.

Die Interpretation einer Gewinn- und Verlustrechnung ist nur ein Aspekt der Finanzanalyse. Um fundierte Investitionsentscheidungen zu treffen, ist es wichtig, auch die Bilanz und Kapitalflussrechnung zu bewerten. Außerdem solltest du qualitative Faktoren berücksichtigen und über Markttrends informiert sein.

Alternative Überlegungen und Analysen

Bei der Analyse einer Gewinn- und Verlustrechnung gibt es noch weitere Punkte, die dir einen tieferen Einblick in die finanzielle Leistungsfähigkeit eines Unternehmens geben können. Hier findest du ein paar davon.

Vergleichende Analyse

Ein Vergleich der Gewinn- und Verlustrechnung eines Unternehmens mit der seiner Konkurrenten oder mit Branchen-Benchmarks kann wertvolle Hinweise liefern. Indem du bewertest, wie die Einnahmen, Gewinnspannen und Ausgaben des Unternehmens im Vergleich zu ähnlichen Unternehmen abschneiden, kannst du Stärken, Schwächen und verbesserungswürdige Bereiche erkennen.

Trendanalyse

Wenn du die Gewinn- und Verlustrechnungen eines Unternehmens über mehrere Zeiträume hinweg untersuchst, kannst du Trends und Muster erkennen. Wachsen die Einnahmen kontinuierlich? Steigen die Ausgaben schneller als die Einnahmen? Wenn du diese Trends verstehst, kannst du die finanzielle Stabilität des Unternehmens, sein Wachstumspotenzial und seine Fähigkeit, sich an veränderte Marktbedingungen anzupassen, beurteilen.

Nicht wiederkehrende Posten

Manchmal enthalten die Gewinn- und Verlustrechnungen einmalige Posten, wie z. B. einmalige Gewinne oder Verluste, Umstrukturierungskosten oder gerichtliche Vergleiche. Es ist wichtig, diese Posten separat zu analysieren, da sie die tatsächliche finanzielle Leistung des Unternehmens verzerren können. Wenn du einmalige Posten ausklammerst, kannst du dir ein klareres Bild von der laufenden Rentabilität des Unternehmens machen.

Saisonabhängigkeit

Bestimmte Branchen oder Unternehmen können saisonale Schwankungen bei Einnahmen und Ausgaben aufweisen. Einzelhandelsunternehmen erzielen zum Beispiel in der Ferienzeit oft höhere Umsätze. Wenn du die saisonalen Muster verstehst und deine Analyse entsprechend anpasst, kannst du die Leistung eines Unternehmens genauer beurteilen.

Fazit und Zusammenfassung

Zusammenfassend lässt sich sagen, dass die Gewinn- und Verlustrechnung eine der wichtigsten Datenquellen ist, wenn es darum geht, die Qualität eines Unternehmens zu beurteilen. Die Gewinn- und Verlustrechnung (Earnings Statement) zeigt den Umsatz, die Kosten für verkaufte Produkte und Betriebskosten, sowie die Gewinne für einen festgelegten Zeitraum. Hieraus lassen sich wiederum wichtige Kennzahlen, z.B. diverse Margen ableiten, um die Rentabilität eines Unternehmens zu bewerten. Mithilfe von historischen Gewinn- und Verlustrechnung lässt sich eine Trendanalyse durchführen und z.B. auch überprüfen, wie das Unternehmen in Krisen performt hat. In Kombination mit der Bilanz (Balance Sheet), sowie mit der Kapitalflussrechnung (Cashflow Statement), bietet die Gewinn- und Verlustrechnung ein umfassendes Bild zur finanzielle und wirtschaftlichen Lage eines Unternehmens.