Was ist besser? – Backtesting vs. Forewardtesting

Zuletzt aktualisiert am 24. Juli 2024 von Tools-for-Trader

Egal ob du Aktien, Forex oder Optionen handelst. Als Trader wollen wir langfristig Geld verdienen. Trading ist kein Hobby. Es ist ein Business. Daher solltest du so auch mit dem Trading umgehen, wie ein Business.

Wir riskieren echtes Geld, um Geld zu verdienen. Meistens ist das Geld erstmal hart erarbeitet und natürlich wollen wir es nicht verlieren. Daher ist es um so wichtiger, die Tradingstrategie ausgiebig zu testen und zu erproben, bevor du mit echtem Geld handelst.

Inhalt

Testen von Trading- und Optionsstrategien

Zum Testen von Tradingstrategien kannst du mit einem Papertrading Account starten, bei dem du kein echtes Geld riskierst. Aber dabei natürlich auch kein echtes Geld gewinnen kannst. Für den Start und zum Kennenlernen der Handelsplattform ist dies hilfreich. Jedoch kostet es Zeit und bietet ansonsten auch nur bedingten Mehrwert. Denn echtes Trading und Papertrading sind zwei Paar Schuhe. Während bei echtem Trading die Emotionen mitspielen, spielen diese beim Papertrading keine Rolle. Verluste erzeugen bei dir keinen Schmerz. Und gerade hierdurch reift ein Trader heran.

Bevor du aber überhaupt startest eine Strategie zu traden, kannst du diese mechanisch testen.

Hierfür bieten sich zwei Möglichkeiten an. Backtesting und Forewardtesting.

Backtesting

Die erste Möglichkeit ist das Backtesting. Beim Backtesting nutzt du historische Kursverläufe und simulierst deine Tradingstrategie mit diesen historischen Kursverläufen. Bei Aktientrades ist dies recht einfach machbar. Hier gibt es zahlreiche Plattformen, mit denen du einfache Aktienstrategien nach technischen Indikatoren backtesten kannst. Auch Tradingview hat so eine Möglichkeit und mithilfe von PineScript lässt sich hier fast alles umsetzen und realisieren.

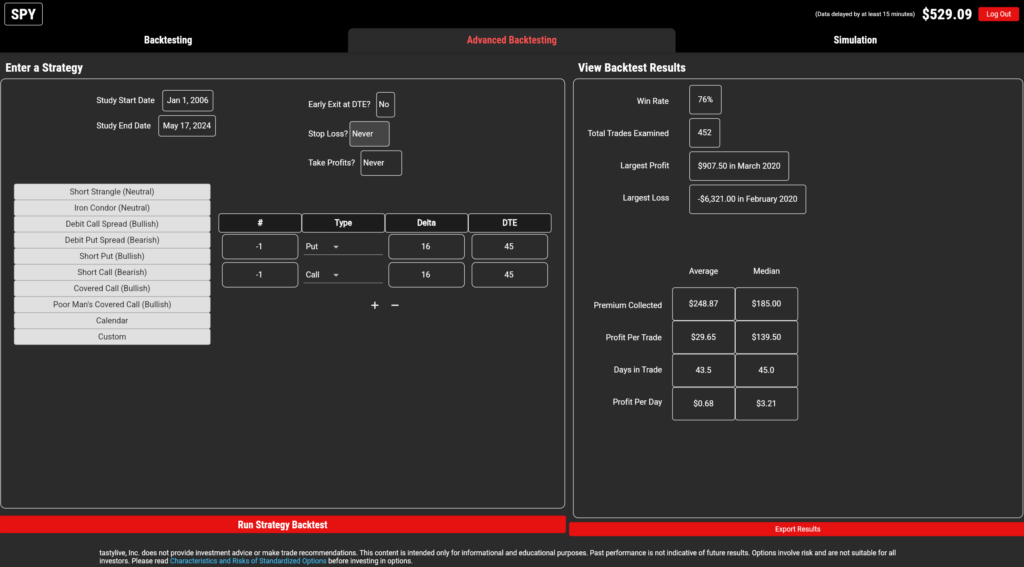

Bei Optionsstrategien ist die Komplexität diese backzutesten deutlich größer. Hier nämlich gibt es nicht nur einen einzigen Kurs pro Basiswert pro Zeitpunkt. Schauen wir uns eine Optionskette zu einem Basiswert an, so gibt es hinreichend viele Verfallsdaten von Optionen, die wiederum diverseste Optionen mit unterschiedlichen Strike preisen beinhalten. Somit benötigt die Backtesting-Plattform hierfür deutlich größere Datensätze und Rechenpower, denn sie muss neben dem Kurs des Basiswertes auch die unterschiedlichsten Optionsparameter (Griechen) für eine große Anzahl an Optionen pro Zeitpunkt in Ihrer Datenbank vorhalten.

Aber auch hierfür gibt es Plattformen, die meist kostenpflichtige Lösungen anbieten. Zum Beispiel OptionAlpha, OptionVue, Quantconnect oder auch sogar eine einfache kostenlose Lösung über Tastylive’s Lookback. Letztere ist aber sehr eingeschränkt im Umfang.

Forwardtesting

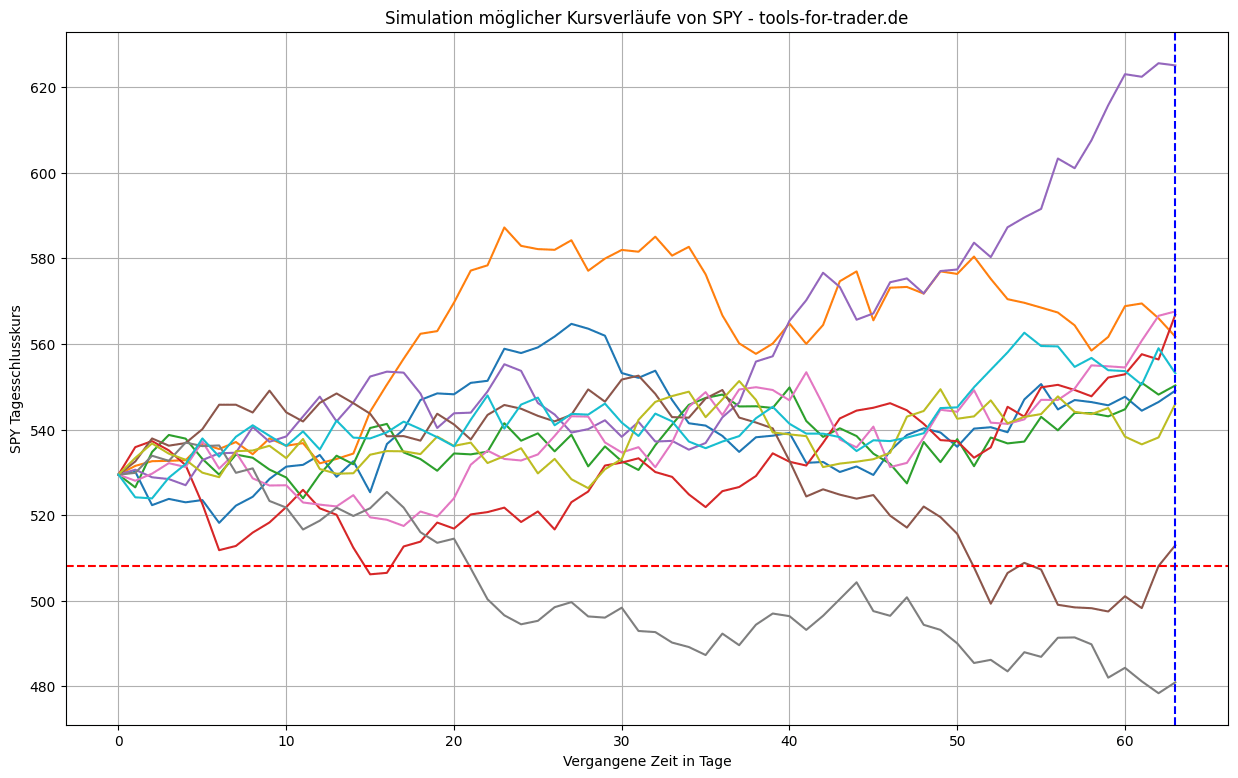

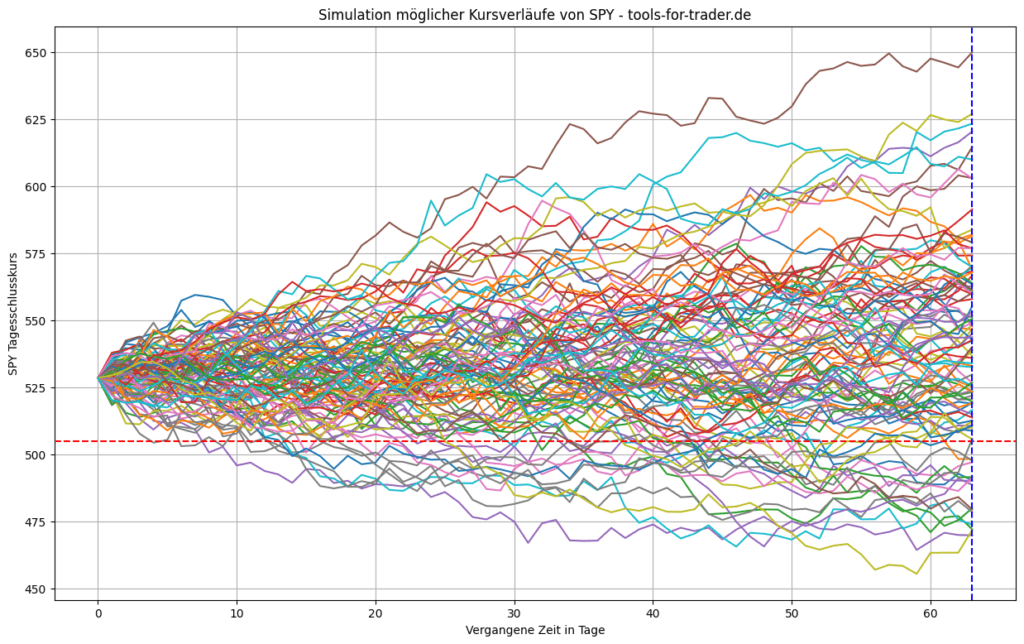

Eine andere Möglichkeit Trades zu testen ist das Forwardtesting. Hierbei simulierst du zukünftige Kursverläufe eines Basiswertes, z.B. anhand der historischen oder zu erwartenden Volatilität. Das Forwardtesting nutzt die Theorie der Geometric Brownian Motion (GBM). Eine Theorie aus der Stochastik, ursprünglich über die Bewegung von Teilchen, die die Unvorhersehbarkeit von zukünftigen Ereignissen einschließt. Diese ist in einem mathematischen Modell abgebildet. Um nun den Ausgang eines Optionstrades zu simulieren, können wir mit der GBM tausende mögliche Kursverläufe simulieren. Anschließend für diese dann mithilfe des Black Scholes Optionsmodell den Gewinn oder Verlust unseres Optionstrade zu einem beliebigen Zeitpunkt ausrechnen. Ist die Anzahl entsprechend groß, so bekommen wir statistisch signifikante Ergebnisse.

Was ist jetzt besser? Backtesting oder Forwardtesting?

Das lässt sich pauschal nicht beantworten. Beide Ansätze haben ihre Vor- und Nachteile. Während das Backtesting auf Basis historischer Kursverläufe auch große Ausreißer mit einbezieht, nutzt das Forwardtesting immer eine durchschnittliche historische Volatilität, um daraus die zukünftigen Verläufe zu simulieren.

Vor März 2020 haben wir noch nie so schnellen VIX anstieg erlebt. Das heißt Backtests, die vor 2020 durchgeführt wurden, kannten diese Daten und Marktsituation erst garnicht. Auf der anderen Seite kennt das Fordwardtesting auf Basis der Geometric Brownian Motion keine Ausreißer, sondern nur Kursbewegungen auf Basis einer angenommenen Volatilität. Dafür lässt sich letzteres aber mit etwas Programmierkenntnissen einfach selber umsetzen und in ein Modell bauen. Backtesting kann dagegen eine teure Angelegenheit werden. Die genannten Plattformen bieten ihren Service für Preise ab 50 USD pro Monat an. Und oft sind die Möglichkeiten auch nur recht eingeschränkt und du solltest hier genau vergleichen, was du benötigst.

Links zu Backtesting Plattformen

Hier findest du die Links Plattformen, mit denen du Optionsstrategien Backtesten kannst:

Kostenpflichtig:

Optionvue: https://www.capitalallocation.io/products/optionvue

Optionomega: https://optionomega.com

Quantconnect: https://www.quantconnect.com

Kostenlos:

Tastylive Lookback: https://lookback.tastylive.com

Kennst du noch weitere Plattformen zum Backtesten von Optionsstrategien? Hinterlasse mir gerne einen Kommentar und ich ergänze die Liste entsprechend.