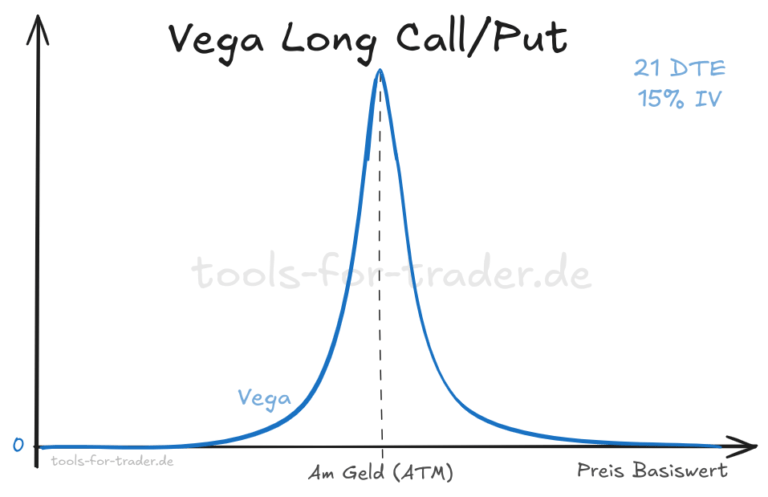

Alles was du über das Vega einer Option wissen musst

Bei Vega handelt es sich neben Delta, Gamma und Theta um einen weiteren Optionsgriechen, der aus dem Black-Scholes-Model abgeleitet ist. Mit dem Optionsgriechen lassen sich Optionen in ihren Eigenschaften mathematisch beschreiben. Vega beschreibt den Einfluss der Volatilität auf den Optionspreis. In einem Satz lässt sich Vega wie folgt zusammenfassen: Vega gibt an, um welchen Betrag…