Nations SKEWDex Index: Warum dieser Indikator für Optionstrader unverzichtbar ist

Zuletzt aktualisiert am 7. Januar 2026 von Tools-for-Trader

Inhalt

Was ist der Nations SKEWDex Index?

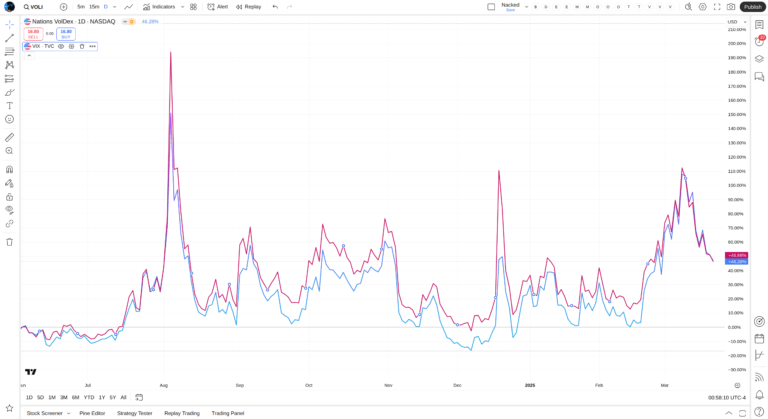

Stell dir vor, du könntest mit einem Blick erkennen, wie viel Angst die Marktteilnehmer wirklich vor einem Crash haben und wie viel sie bereit sind, für „Versicherung“ gegen einen Kurssturz zu zahlen. Genau das macht der Nations SKEWDex Index (Ticker: SDEX, findest du auch bei Tradingview). Während viele Trader den VIX oder den CBOE SKEW im Auge behalten, bietet der SKEWDex eine präzisere, handelsorientiertere Messung der Risikobereitschaft am Optionsmarkt.

Der SKEWDex misst nicht einfach nur Volatilität oder „Angst“, sondern zeigt, wie stark die Nachfrage nach Out-of-the-Money (OTM) Puts im Vergleich zu At-the-Money (ATM) Optionen ist. Konkret vergleicht er die implizite Volatilität (IV) einer ATM-Put-Option mit der IV einer OTM-Put-Option, die genau eine Standardabweichung (ca. 68 % Wahrscheinlichkeit) unter dem aktuellen Kurs liegt und das mit einer Restlaufzeit von 30 Tagen. Warum ist das relevant? Weil diese Differenz verrät, wie viel mehr Händler für „Crash-Schutz“ bezahlen und damit, wie riskant die Marktstimmung gerade ist.

Warum ist das besser als der CBOE SKEW? Der klassische CBOE SKEW Index misst zwar auch die Schiefe der Volatilitätskurve, aber er hat zwei entscheidende Nachteile:

- Er wird nur einmal täglich aktualisiert (der SKEWDex alle 15 Sekunden).

- Er vergleicht OTM-Puts mit OTM-Calls, nicht mit ATM-Optionen – und ignoriert damit den wichtigsten Referenzpunkt für Optionshändler.

Der SKEWDex hingegen zeigt dir in Echtzeit, ob der Markt übertrieben pessimistisch ist (hohe Werte) oder zu sorglos (tiefe Werte). Das macht ihn zu einem unverzichtbaren Werkzeug gerade für Optionstrader, um Extremlagen zu erkennen und deine Strategien anzupassen.

Wie funktioniert der SKEWDex?

Der Nations SKEWDex Index ist kein theoretisches Konstrukt, sondern ein praxistaugliches Maß für die Risikobereitschaft der Marktteilnehmer. Doch wie genau wird er berechnet, und was sagt er uns wirklich?

Die Methodik: ATM vs. OTM – der entscheidende Vergleich

Der Index vergleicht die implizite Volatilität (IV) von zwei SPY-Puts mit genau 30 Tagen Restlaufzeit:

- At-the-Money (ATM) Put: Die IV dieser Option dient als Baseline – sie spiegelt die „normale“ Erwartung an die Marktvolatilität wider.

- Out-of-the-Money (OTM) Put (1 Standardabweichung): Diese Option liegt etwa 68 % außerhalb der erwarteten Kursbewegung. Ihre IV zeigt, wie viel mehr Händler für „Crash-Versicherung“ zahlen.

Das Ergebnis? Ein Wert, der angibt, wie stark die IV der OTM-Puts im Vergleich zur ATM-IV erhöht ist. Ein hoher SKEWDex (z. B. > 70) bedeutet: Der Markt ist bereit, überproportional viel für Schutz vor starken Kursrückgängen zu zahlen. Es ist ein Zeichen für Angst und Risikoaversion. Ein niedriger Wert (z. B. < 50) deutet auf wenig Angst im Markt hin: Die Marktteilnehmer sehen wenig Grund, sich gegen extreme Bewegungen abzusichern.

Warum ist das relevant für dich?

- Für Optionsverkäufer: Hohe SKEWDex-Werte können darauf hindeuten, dass OTM-Puts überteuert sind – eine Chance, Prämien zu kassieren (z. B. durch Short Puts oder Put Credit Spreads).

- Für Optionskäufer: Extreme Werte (z. B. > 80) können ein Warnsignal sein: Die Nachfrage nach Absicherung ist hoch, und die Prämien für OTM-Puts sind möglicherweise zu teuer – ein guter Zeitpunkt, um auf günstigere Einstiege zu warten.

- Für Trendfolger: Ein plötzlicher Anstieg des SKEWDex kann auf bevorstehende Marktstressphasen hindeuten, während ein Rückgang oft mit Erholungen einhergeht.

Echtzeit-Daten: Der Game-Changer für Trader

Anders als der CBOE SKEW, der nur einmal täglich berechnet wird, aktualisiert sich der SKEWDex alle 15 Sekunden. Das bedeutet:

- Du siehst sofort, wenn sich die Stimmung ändert – z. B. nach einer Fed-Sitzung oder einem geopolitischen Ereignis.

- Du kannst intraday reagieren, statt auf veraltete Daten angewiesen zu sein.

Praktisches Beispiel: Stell dir vor, der SKEWDex steigt innerhalb weniger Minuten von 60 auf 75. Das signalisiert, dass Händler plötzlich bereit sind, deutlich mehr für OTM-Puts zu zahlen. Für dich als Trader könnte das ein Hinweis sein, dass:

- Der Markt eine Korrektur erwartet (und du deine Short-Strategien überdenken solltest).

- Die IV von OTM-Puts kurzfristig übertrieben hoch ist – ein guter Zeitpunkt, um Prämien zu verkaufen.

SKEWDex vs. CBOE SKEW – Was ist der Unterschied?

Auf den ersten Blick messen beide Indizes ähnliche Dinge: die Schiefe der Volatilitätskurve (SKEW). Doch im Detail gibt es entscheidende Unterschiede, die den SKEWDex für Trader deutlich nützlicher machen.

1. Methodik: Apfel vs. Birne?

- CBOE SKEW: Vergleicht die IV von OTM-Puts mit OTM-Calls – also Optionen, die beide weit außerhalb des Geldes liegen. Das Problem: Die absolute Höhe der IV sagt wenig über die relative Teuerung aus. Zudem wird der Index nur einmal täglich berechnet und ist damit für Intraday-Trader kaum brauchbar. Nachteil: Er misst eher „Tail-Risk“ (extreme Ereignisse) als die tatsächliche Risikobereitschaft der Marktteilnehmer.

- SKEWDex: Vergleicht die IV von ATM-Puts mit OTM-Puts (1 Standardabweichung). Das ist genau der Vergleich, den professionelle Optionshändler nutzen, um zu bewerten, wie viel mehr der Markt für „Crash-Schutz“ zahlt. Vorteil: Du siehst direkt, ob OTM-Puts im Vergleich zum „Fair Value“ (ATM) über- oder unterbewertet sind.

2. Aktualisierungsfrequenz: Echtzeit vs. gestern

- CBOE SKEW: Nur einmal pro Tag – für Trader, die auf schnelle Marktbewegungen reagieren wollen, praktisch wertlos.

- SKEWDex: Alle 15 Sekunden – ideal, um plötzliche Stimmungsänderungen zu erkennen (z. B. nach News oder Makrodaten).

3. Interpretation: Klare Signale vs. Rauschen

- CBOE SKEW bewegt sich oft gegenintuitiv und ist anfällig für statistisches Rauschen. Ein hoher Wert muss nicht zwingend eine Marktkrise anzeigen – er kann auch einfach eine Verzerrung durch illiquide Optionen sein.

- SKEWDex liefert klarere Signale:

- > 70: Der Markt zahlt deutlich mehr für OTM-Puts – Angst vor einem Crash.

- < 50: Kaum Nachfrage nach Absicherung – der Markt ist zuversichtlich (oder leichtsinnig).

- Extremwerte (> 80 oder < 45): Oft Vorläufer für Trendwenden oder starke Bewegungen.

4. Praktische Anwendung: Wann welcher Index?

| Szenario | CBOE SKEW | SKEWDex |

|---|---|---|

| Langfristige Risikoeinschätzung | Geeignet, aber ungenau. | Besser, da präziser und handelsorientiert. |

| Intraday-Trading | Unbrauchbar (nur 1x täglich). | Ideal (Echtzeit-Daten). |

| Bewertung von OTM-Optionen | Kein direkter Bezug zu ATM. | Zeigt direkt, ob OTM-Puts teuer/ günstig sind. |

Beispiel aus der Praxis:

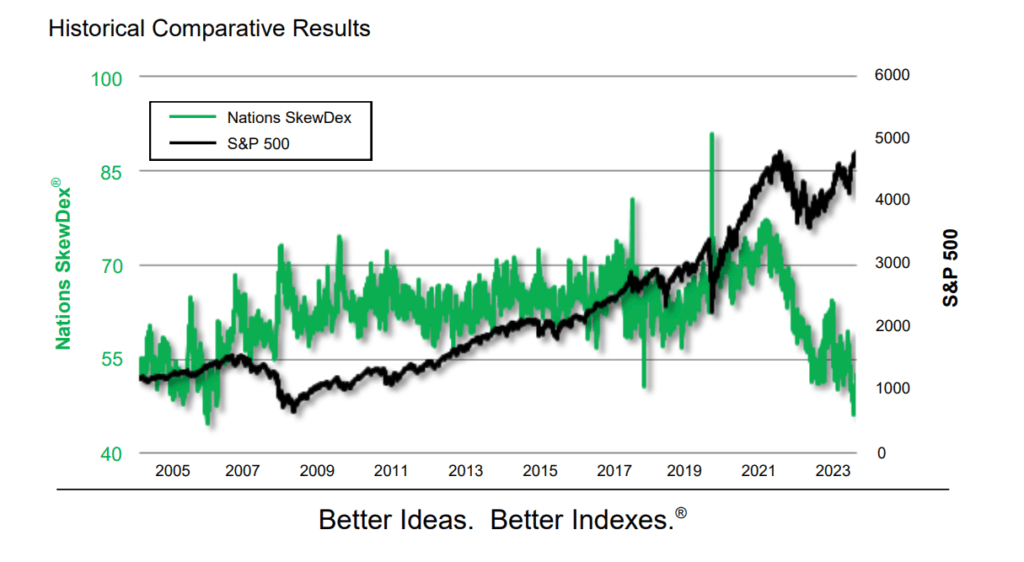

- Im März 2020 (Corona-Crash) stieg der SKEWDex auf über 90 – ein klares Warnsignal für extreme Angst.

- Der CBOE SKEW erreichte zwar auch hohe Werte, aber die verzögerte Berechnung machte ihn für kurzfristige Entscheidungen nutzlos.

Wie kannst du den SKEWDex im (Option)Trading nutzen?

Der SKEWDex ist kein Indikator, den du einfach nur beobachtest, sondern er ist ein Werkzeug, das dir konkrete Handelsentscheidungen erleichtert. Hier sind drei praktische Anwendungen für dein Trading:

1. Sentiment-Analyse: Fear vs. Greed

Der SKEWDex ist ein Stimmungsbarometer für den Markt:

Hohe Werte (> 70): Fear – OTM Puts sind teuer

- Der Markt zahlt überproportional viel für OTM Puts (1 Standardabweichung).

- Was bedeutet das für dich?

- Short Premium-Strategien (z. B. Short Strangles, Short Puts, Iron Condors) sind attraktiv, weil du teure OTM Puts verkaufen kannst (hohe Prämien).

- Long Puts sind teuer – warte auf Pullbacks oder nutze Put Spreads, um die Kosten zu reduzieren.

- Vorsicht: Bei extrem hohen Werten (> 80) steigt das Risiko eines Crashs – Risikomanagement ist entscheidend!

Niedrige Werte (< 50): Gier – OTM Puts sind günstig

- Der Markt unterschätzt Downside-Risiken, OTM Puts sind unterbewertet.

- Was bedeutet das für dich?

- Long Puts oder Put Spreads sind attraktiv, wenn du eine bärische Bewegung erwartest (günstige Einstiege).

- Short Premium-Strategien (z. B. Short Strangles) sind weniger lukrativ, da die Prämien für OTM Puts niedrig sind.

- Long Calls können sinnvoll sein, wenn du eine bullische Bewegung erwartest, aber die IV ist insgesamt niedrig (geringere Hebelwirkung).

2. Timing für Optionsverkäufer

Als Verkäufer von Optionen willst du hohe Prämien kassieren. Der SKEWDex hilft dir, den besten Zeitpunkt zu finden:

- Wenn der SKEWDex steigt: OTM Puts werden teurer – ideal, um Put Credit Spreads oder Short Puts zu verkaufen. Beispiel: Bei SKEWDex > 75 könntest du OTM Puts mit hohem IV Rank verkaufen und von der übertriebenen Angst profitieren.

- Wenn der SKEWDex fällt: Die IV von OTM Puts sinkt – jetzt sind Short Calls oder Call Credit Spreads interessanter, da die Upside-Risiken unterschätzt werden.

3. Kombination mit anderen Indikatoren

Der SKEWDex ist mächtig, aber noch besser in Kombination mit:

- VIX: Ein hoher SKEWDex + hoher VIX = extremes Fear-Szenario (Vorsicht bei Short Volatility!).

- IV Rank/IV Percentile: Zeigt, ob die aktuelle IV historisch hoch oder niedrig ist.

- IVR (Implied Volatility Rank): Hilft dir, die relative Teuerung von Optionen einzuschätzen.

Praktische Beispiele

1. Historische Extremwerte: Was passierte bei SKEWDex > 80 oder < 50?

Der SKEWDex hat in der Vergangenheit klare Warnsignale geliefert – wenn man sie zu lesen wusste.

- SKEWDex > 80 (Extreme Fear):

- März 2020 (Corona-Crash): Der Index schoss auf über 90, während der S&P 500 um 30 % einbrach. Wer damals Short Puts verkauft hatte, musste schwere Verluste hinnehmen. Gleichzeitig war es ein contrarian Signal: Als der SKEWDex später unter 70 fiel, folgte eine starke Erholung.

- Juni 2022 (Inflationsschock): Der SKEWDex stieg auf 85, kurz bevor die Fed ihre aggressive Zinswende einleitete. Händler, die auf einen IV Crush (scharfer Rückgang der impliziten Volatilität) setzten, profitierten von der anschließenden Rallye.

- SKEWDex < 50 (Gier):

- Dezember 2021 (Pre-Crash-Phase): Der Index fiel unter 48, während der Markt neue Hochs markierte. Kurz darauf folgte eine 10 % Korrektur im S&P 500. Wer damals Long Puts gekauft oder Short Premium-Strategien reduziert hatte, war auf der sicheren Seite.

Wir lernen: Extreme Werte sind oft Vorläufer für Trendwenden – nutze sie, um deine Strategien anzupassen.

2. Aktuelle Marktlage: Wie interpretierst du den SKEWDex heute?

(Stand: Dezember 2025)

- Aktueller Wert: 62

- Interpretation: Der Markt ist weder extrem ängstlich noch leichtsinnig. Eine gute Umgebung für neutral bis leicht bullische Strategien (z. B. Poor Man’s Covered Calls oder Calendars).

- Risiko: Ein Anstieg über 70 würde auf zunehmende Nervosität hindeuten – Zeit, Short-Strategien zu reduzieren.

Tipp: Beobachte den SKEWDex in Kombination mit dem SPX oder SPY-Chart:

- Steigt der SKEWDex, während der Index SPY seitwärts handelt? → Vorsicht, ein Breakout nach unten könnte kommen.

- Fällt der SKEWDex bei einem SPY-Aufwärtstrend? → Bestätigung für bullische Dynamik.

3. Handelsregeln: Wann handeln, wann warten?

| SKEWDex-Wert | Marktstimmung | Mögliche Strategie | Risiko |

|---|---|---|---|

| > 75 | Extreme Fear | Flat oder Short Premium, z.B. Short Puts (nur mit kleinem Positionsgröße!) | Hohe IV → Prämien sind attraktiv, aber Risiko eines Crashs steigt. |

| 60–75 | Leichte Nervosität | Short Premium, z.B. Short Strangles oder Iron Condors | Gute Prämien, aber nicht ohne Absicherung. |

| 50–60 | Neutral | Iron Condors oder Credit Spreads, Credit Spreads oder Delta neutrale Strategien | Balanciertes Risiko/Reward. |

| < 50 | Gier | Long Premium, zB. Long Calls, Long Puts, Calendars, Diagonals,, Covered Calls, Poor Mens Covered Calls (PMCC) | Geringe IV → Prämien sind niedrig. |

Wichtig: Nutze den SKEWDex nicht isoliert – kombiniere ihn mit Price Action und anderen Volatilitätsindikatoren!

Fazit: Warum der SKEWDex in deinem Toolkit nicht fehlen sollte

Der Nations SKEWDex Index ist einer der unterschätztesten, aber mächtigsten Indikatoren für Optionshändler. Während der VIX oder CBOE SKEW oft nur grobe Hinweise auf Marktstimmung geben, liefert der SKEWDex präzise, handelsrelevante Daten und das in Echtzeit.

Hier ist die Zusammenfassung, warum er für dich unverzichtbar ist:

1. Er misst, was wirklich zählt: Risikobereitschaft

Der SKEWDex zeigt nicht nur, ob der Markt ängstlich ist, sondern wie viel Händler bereit sind, für Schutz zu zahlen. Das ist ein direkter Indikator für Übertreibungen – ob nach oben oder unten.

2. Echtzeit-Daten für schnelle Entscheidungen

Mit Updates alle 15 Sekunden bist du immer auf dem aktuellen Stand. Kein Warten auf veraltete Daten wie beim CBOE SKEW.

3. Klare Signale für Short Premium-Strategien

- Hohe Werte = Teure OTM Puts → Chance für Short Puts oder Put Credit Spreads.

- Niedrige Werte = Geringe IV → Ideal für Long Strategien wie Long Calls, Puts, Covered Calls, Diagonals, oder PMCC .

4. Einfache Integration in deine Routine

Du kannst den SKEWDex in TradingView oder bei Brokern wie Interactive Brokers einbinden. Ein Blick auf den Chart genügt, um zu wissen, ob der Markt gerade Fear oder Greed zeigt und ein stsarker Bedarf an Absicherung gegen Downmoves (an der 1. Standardabweichung) gegeben ist.

5. Ein Werkzeug für Optionstrader

- Nutze ihn als Frühwarnsystem für extreme Marktphasen.

- Kombiniere ihn mit IV Rank, VIX und Price Action für präzisere Einstiege.

Call-to-Action: So startest du

- Füge den SKEWDex zu deiner Watchlist hinzu (z. B. über Investing.com oder TradingView Ticker SDEX).

- Beobachte Extremwerte (> 75 oder < 50) und passe deine Strategien an.

- Backteste historische Daten, um ein Gefühl für seine Signale zu bekommen.

Letzter Tipp: Der SKEWDex ist kein „Heiliger Gral“, aber er gibt dir einen echten Edge – wenn du lernst, seine Sprache zu verstehen.

Weiterführende Links & Ressourcen